ナビ男

ナビ男こんにちは、今回のお役立ち情報は…

ナビ子

ナビ子自動車保険料の相場を知って保険選びの参考にしたい!

車を安心して運転するためには【任意保険】の加入が必要不可欠です!

しかし車の保険料は、まとまった金額が必要となるため「できれば安く抑えたい」のが本音です。

ここでは、自動車保険料の相場を切り口に、保険選びの参考になる情報をお伝えします。

※保険会社の見積もりから、年代ごとの平均価格を算出。

- 年代別の保険料相場

※あなたのおおよその保険料~正確な保険料まで調べられます - 保険料を抑える方法

※必要な補償内容と割引できる特約を紹介しています - 安い保険の見つけ方

※安い保険会社はどこ? - おすすめする自動車保険の選び方

※見積もり比較~依頼 ※私のおすすめはソニー損保です!!

安くて補償はしっかりしている保険会社を選びたい!

保険選びは「保険料金の平均相場」を知ることから始まります。

保険料と補償内容を見れば「この保険は安い!」のがわかります。

軽自動車は普通車と比べ、保険料の決まり方がちがいます。

軽自動車の保険を検討している方は「【軽自動車】の保険料相場」へお進みください。

※この様なお問い合わせをもらいました。

「今加入している保険料…相場より高くないですか?」安い保険会社があれば教えてほしい。

そんな時、私はこう答えました…「保険料が適正なのか知るためは、複数社の見積りを比較すると、どの保険会社が魅力的かわかります。」

比較と、補償内容と保険料のバランスが一目でわかり、保険選びに役立ちます。

※複数社の見積もり比較はこちらからできます

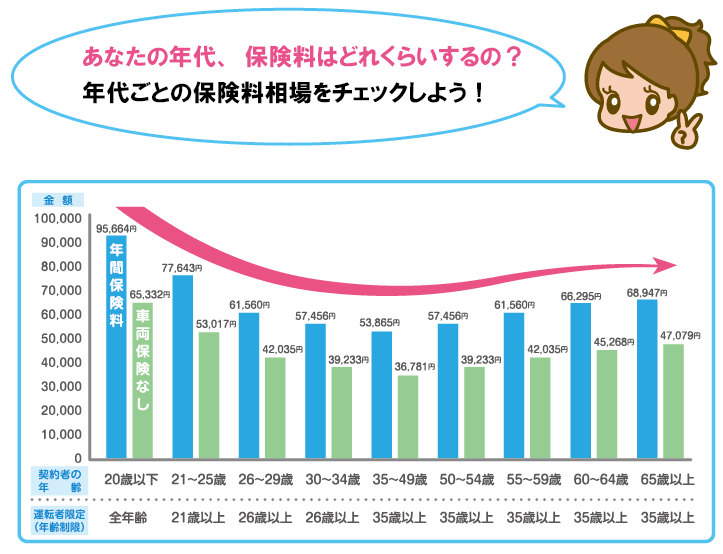

自動車保険料の平均相場【目安】

自動車保険料は各年齢によって大きく違います。

自動車保険の相場を知りたければ、各年代毎の保険料をチェックしましょう。

20代、30代、40代、50代、60代以上の自動車保険料相場

※車の所有者の情報として下記の条件で算出しています。

●車種:平成26年・ホンダフィット・使用者:家族限定使用目的:通勤

| 対物賠償 | 無制限 | 車両保険 | 有・無 |

| 対人賠償 | 無制限 | 車両保険 | 120万円 |

| 人身傷害 | 無制限 | (免責金額) | 無し |

| 弁護士特約 | 有り | 等級 | 7等級 |

| あなたの年齢 | 年齢制限 | 年間保険料 | 車両保険なし |

|---|---|---|---|

| 20歳以下 | 全年齢 | 308,272円 | 182,410円 |

| 21~25歳以下 | 全年齢 | 147,980円 | 98,750円 |

| 26~29歳以下 | 26歳以上 | 69,547円 | 48,553円 |

| 30~34歳以下 | 30歳以上 | 64,474円 | 45,780円 |

| 35~39歳以下 | 35歳以上 | 60,435円 | 42,465円 |

| 40~49歳以下 | 35歳以上 | 61,524円 | 43,545円 |

| 50~54歳 | 35歳以上 | 64,474円 | 45,306円 |

| 55~59歳 | 35歳以上 | 69,090円 | 48,553円 |

| 60~64歳 | 35歳以上 | 74,416円 | 52,299円 |

| 65歳以上 | 35歳以上 | 77,399円 | 54,397円 |

各年代の保険料の目安はイメージ付きましたか?自動車保険料の傾向は、若い時ほど高く、年齢とともに安くなっていきます。

また、車両保険を付けることで保険料は2倍近くなり、車両保険の価格が高額であることが分かります。

車の保険料は条件に左右されるため、個々に合わせた見積もりを取る必要があります。

年代(年齢)ごとの自動車保険を【シミュレーション】

ナビ男各年代ごとの保険料相場を掲載!車の保険料は年齢に左右されるので、自分にあった条件を確認して下さい。

※保険の選び方も紹介!

●20歳以下の保険料を安くしたい!

保険料が高いから

安い保険会社に加入!

●21歳以上の年齢限定条件!

21歳未満不担保!

年齢条件を使うべし!

●26歳以上の年齢限定条件!

補償も充実したい!

26歳の年齢条件と保険料

●30歳以上の年齢限定条件!

家族のための保険に!

30歳の年齢条件と保険料

●35歳以上が限定条件の会社もある!

30代は手厚い補償に!

35歳以上の保険内容!

●40代の自動車保険を徹底検証!

息子が運転も

子供運転特約を検討

●50代の自動車保険を徹底検証!

50代におすすめの保険

おとなの自動車保険

●60歳以上の自動車保険

子供が独立!

自分のための補償内容

●70代の自動車保険!

70歳以上の自動車保険

免許の返納も考える

●軽自動車の保険相場は?

普通車とは違う!

軽自動車の自動車保険

ナビ男※保険選びが難しくて分からない人は、保険会社からおすすめの提案を貰おう!(補償条件・保険料をみれます)

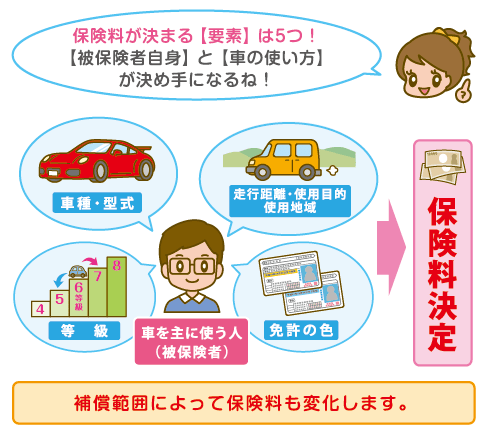

車の保険料が影響する5つの要素!

主に車を使う人(被保険者)を中心に考える

ナビ子私の車の保険は、「契約者」が父親なのだけど…

ナビ男任意保険は「被保険者」をもとに適用されるんだ!

自動車保険は「契約者」と「被保険者」が分けられ、「被保険者(おもに車を使う人)」の条件をもとに保険料が決まります。未成年の場合、親名義で車を購入していたり、夫婦では旦那さんの車を運転したりと、契約者と被保険者が違う事があります。

その様な状況に対応するために、自動車保険には被保険者を指定します。

※補償範囲に制限を付ける「本人限定」「夫婦限定」「家族限定」も被保険者を中心に設定します。

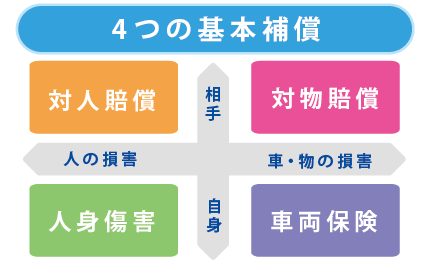

【補償内容】補償される契約内容が選べる!

自動車保険は補償内容を細かく設定出来ます。基本補償となる「対人賠償」「対物賠償」「人身傷害保険」「車両保険」は補償上限の金額を設定と、保険料も変わります。

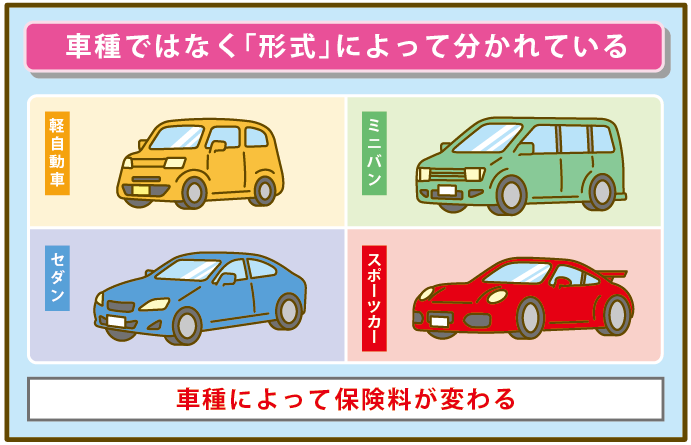

【車種・型式】車によって保険料が変わる!

車の車種に割り当てられた「型式」により保険料が変わります。自動車メーカーは、型式を細かく定めており、同じ車種でも「新型・旧型」「排気量」「駆動方式(2WDか4WD)」によっても型式が変わります。

保険会社はこの自動車メーカーが定めた「型式」ごとに保険料のランク付けをしており、この保険料が変動するランクを「型式別料率クラス」といいます。料率クラスは毎年更新され、保険を利用していないにも関わらす翌年の保険料が上がるのは、この型式別料率クラスが見直された影響によるものです。※保険会社は、第三者機関である「損害保険料率算出機構」によって作成したクラスデータを使うため、どの保険会社で加入しても評価はおなじです。

※損害保険料率算出機構

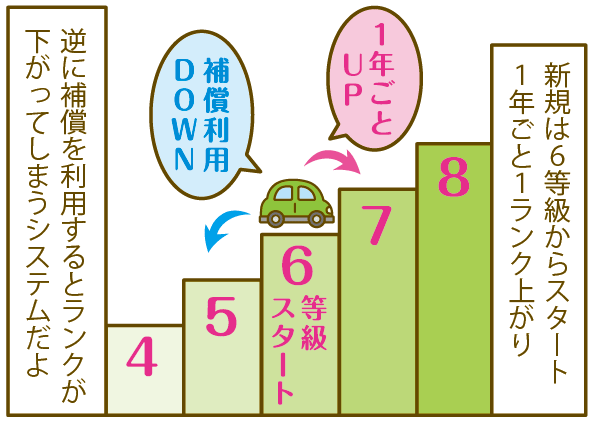

【等級】は契約者の成績表!

等級は「被保険者」に対する保険料の評価基準になる要素です。

保険利用の実績に合わせた保険料を算出するための基準になります。※積み上げた等級は、他の保険会社に移る場合も受け継ぐことができ、同居の親族に限り「引継ぎ・譲渡」できます。

【免許証の色】安全運転者の割引

事故を起こさない人は、補償・賠償を利用しないので保険会社にとって優良顧客です。ゴールド免許の人は安全運転の証明であり「ゴールド免許割り」が適用でき、グリーン・ブルーの免許証の人に比べ保険料が安くなります。

【使用状況・目的】車の使い方が保険料に影響する

車の使用目的は「業務使用」「通勤・通学」「日常・レジャー」から選び保険料にも影響します。使用目的によって車の使用頻度も変わり、結果事故に遭う確率に影響するためです。

保険料の決まり方【まとめ】

●車の保険料は車・人によって大きく変わります!

- 型式別料率クラスは保険会社が違ってもおなじ。

- 保険を使わなくても翌年の保険料が上がることがある

- 等級は保険会社が変わる時に持ってける

- ゴールド免許は保険料が安くなる

- 車の使用目的によって保険料が変わる

- 自動車保険は「被保険者(主に車を使う人)」が基準になる

車の保険料を決めるもととなる「自動車保険の参考純率」は、全ての保険会社で一律です。後は各社の営業経費によって変わるため、保険会社ごと保険料が変わるのです。

【自動車保険料の相場】は年齢が大きく影響する

ナビ子20代になり、10代の時より保険料が下がってきて嬉しい!

ナビ男車の保険料は年齢がすごく影響するからね

20歳未満の保険料は、10万円以上だったのに対し、30代になるとその半額ほどで加入できます。保険料を安くする前に、年齢と保険料の関係を知る必要があります。

保険料はなぜ【年齢】が影響するの?

車の保険料が年齢によって変わる理由は、10代・20代・30代と年代によって事故率が違うからです。

若い人ほど運転経験が浅く、事故を起こしやすいため保険料が高くなります。

結果年齢を追うごとに安くなるのです。

自動車保険の保険料は若いほど高く、年齢を追うごとに安くなります。

保険会社は事故率を見て保険料を決めているのです。

保険会社

保険会社若者は、経験不足で事故を起こす確率が高いから保険料を高くしておくよ!

高くしておかないと保険会社も赤字になるんだ!

てことなんですね…。

保険料は、実際に保険会社が契約しているユーザーの事故歴から導き出されたデータに基づいて算出されています。

事故ばかり起こすお客さんに安く提供してしまうと、保険会社も潰れてしまいますからね…。

年齢が高いイコール運転が上手いという見方には疑問がありますが、年齢が大きな審査基準となり年齢別で車の保険料が決められています。

車の保険料が安くなる年齢

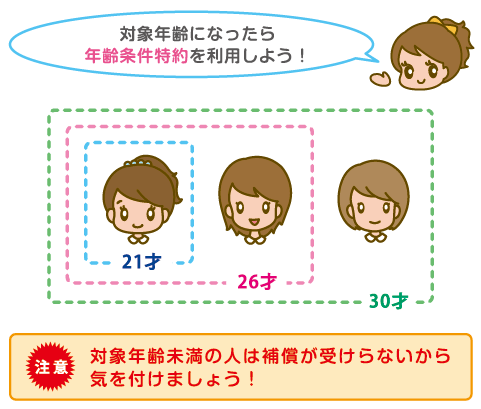

ナビ子自動車保険には年齢条件があるって聞いたんだけど…

ナビ男そうなんだ!補償の範囲を限定する特約があるんだ!

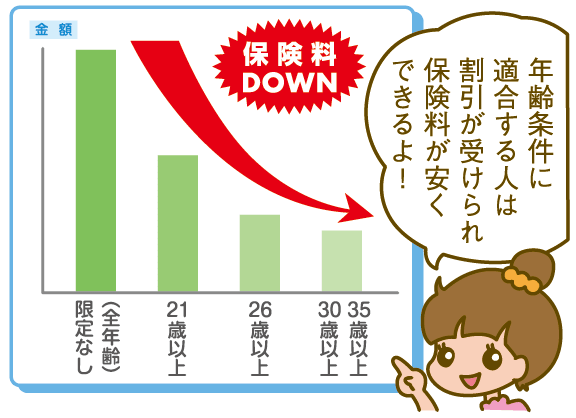

保険会社も利益を優先しすぎると、お客さんが自動車保険に入りずらくなってしまいます。そのため、事故率のさがる年齢になると保険料を下げて優遇してくれます。それが運転者を限定する特約の一つである【運転者年齢条件特約】です。

運転者年齢条件特約

この運転者年齢条件特約を使うとこで、最大で50%も保険料を安くできます。10代20代前半の時は、保険料が高すぎて金銭的負担が重いため、年齢条件を付けられる21歳・26歳になると、ほとんどの人がこの特約に加入しています。

【20歳と21歳】の自動車保険料を比較

| 車種 | 年齢 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|---|

| ホンダ・N-BOX | 20歳 | 367,505円 | 257,455円 | 165,833円 |

| 21歳 | 166,560円 | 132,985円 | 87,435円 | |

| ホンダ・フィット | 20歳 | 407,030円 | 301,205円 | 165,833円 |

| 21歳 | 200,643円 | 155,433円 | 107,080円 | |

| トヨタ・プリウス | 20歳 | 548,845円 | 375,205円 | 209,513円 |

| 21歳 | 258,815円 | 184,898円 | 108,085円 | |

| トヨタ・VOXY | 20歳 | 461,710円 | 319,080円 | 190,493円 |

| 21歳 | 221,085円 | 162,073円 | 100,915円 | |

| スバル・レヴォーグ | 20歳 | 544,740円 | 376,225円 | 196,206円 |

| 21歳 | 289,243円 | 204,957円 | 104,950円 |

※運転者年齢条件は「20歳は【全年齢】」「21歳は【21歳未満不担保】」にて見積もりをしています。

20歳と21歳と年齢が1年しか変わらないにも関わらず保険料は50%近く変わります。

保険料が安くなる年齢条件区分

年齢条件は、「全年齢」「21歳以上」「26歳以上」「30/35歳以上」の区分が用意されており、記名被保険者の年齢がどこに属するのかで保険料が変わります。年齢条件の節目では、保険会社も特に思い切った価格設定をしていることもあります。

※ここでグッと安くして顧客を増やす戦略をとっているんだよ!

| 事故補償の運転者年齢条件 | 補償対象 | 補償される年齢 |

|---|---|---|

| 20歳以下 | (全年齢対象) | 18歳~ |

| 21歳以上 | 21歳未満不担保 | 21歳~ |

| 26歳以上 | 26歳未満不担保 | 26歳~ |

| 30歳以上※1 | 30歳未満不担保 | 30歳~ |

| 35歳以上※1 | 35歳未満不担保 | 35歳~ |

※1.30歳以上と35歳以上は、保険会社によって、どちらか一方の選択しかできません。

損保ジャパン三井ダイレクトは35歳以上の設定。ソニー損保・アクサダイレクトは30歳以上の設定になり、保険会社によって違います。

保険会社をまたぐことで、条件を付けられる年齢が5歳前倒しできますので、30歳から34歳の人は「30歳以上限定」が選べる保険会社を選択するのもおすすめです。

- 車の保険料は、1歳年齢が変わるだけでも保険料は変わる

- 【運転者年齢条件特約】に加入すると大幅に保険料が安くできる

- 年齢条件は「21歳以上」「26歳以上」「30歳/35歳以上」で設定されている

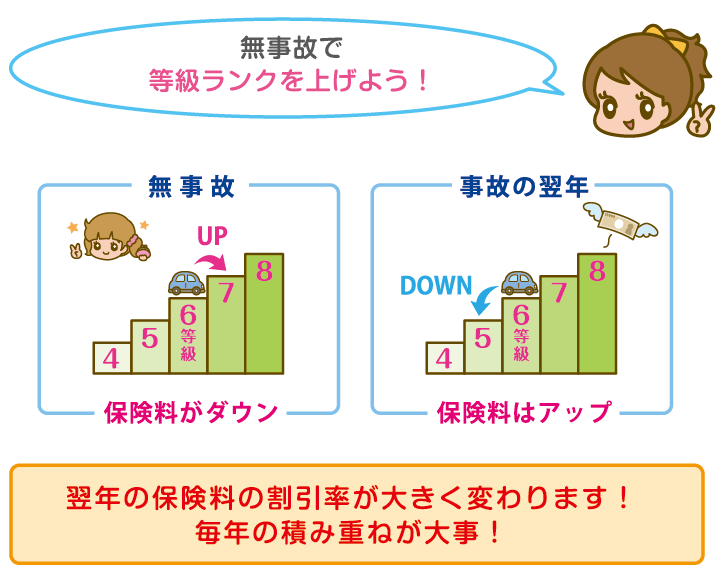

【等級制度】が保険料を安くも高くもする

ナビ子任意保険の等級ってそんなに保険料に影響するの?

ナビ男等級は年齢以上に保険料を左右するんだよ!

等級は1年間で1ポイントしか上がらないため、年齢と大きく関係してきます。事故にあわず、保険を使用しなければ1年ごとに保険料は下がります。

その仕組みを実現しているのが【等級制度】です。等級は全ての契約者に定められ、数字で表されます。

この数値は、1年ごと「事故にあわなければ上がり、補償を受けると下がる」、契約者への成績表です。この等級があるからこそ、事故に遭わないドライバーは保険料が安くなるのです。

保険会社保険をよく使う人は、保険料を沢山払ってくれないと割に合わないのだよ…!だから、そんな人は割高料金に設定するよ!

等級が下がると割引率も下がる

事故などで、補償を使ってしまう事で「無事故」から「事故あり」になってしまいます。

「事故歴あり」の場合、同じ等級でも保険料の割引率が変わります。保険用語では「事故あり係数」と言われ、事故の翌年から「事故あり係数適用期間」が設けられ、ダウンした等級が元に戻るまで少ない割引率で推移になります。「1等級ダウンなら1年」「3等級ダウンなら3年」の期間設定され「無事故」の場合よりも多く保険料を払わなくてはなりません。

等級は、上がることで保険料は割引されるため、事故を起こないことが一番保険料を節約になるのです。

- 等級の上下で保険料が変わる

- 1年ごと等級が上下する

- 事故経歴が付くと等級の割引率が下がる

- 結果★無事故が一番保険料に優しい

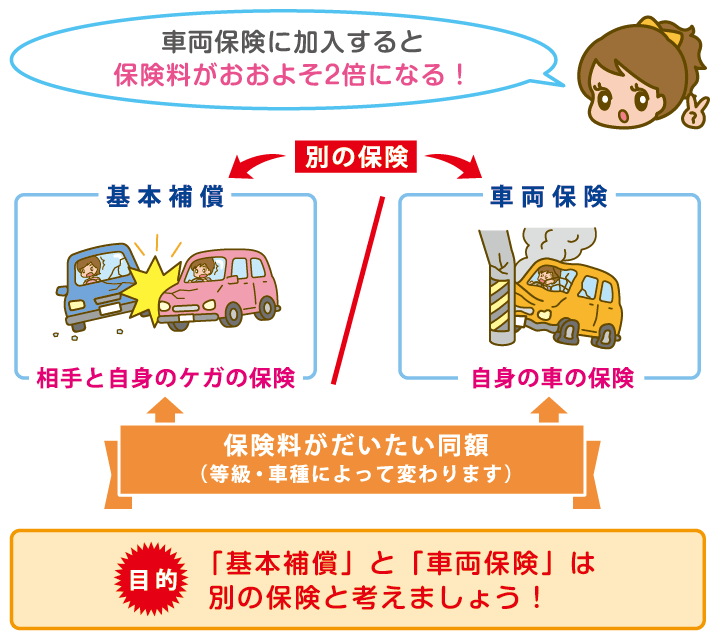

車両保険が保険料の相場に影響

ナビ子車両保険って加入する必要ってあるの?

ナビ男車両保険はゆいつ自分の車を補償してくれる保険だから、車が大切ならば加入したほうがいいね!

車両保険は、保険料を語るうえで避けては通れない重要な補償です。自動車保険といえば、「対人・対物補償」と基本補償は相手側に支払うための保険です。

車両保険は唯一自分の車に対する補償ですから、基本補償とは別の保険にもう一つ加入するという認識でいましょう。そのため、車両保険に加入するのとしないのでは、保険料の差は2倍近く変わるのです。

実際に「車両保険」に加入しなければ、【軽自動車】と【普通乗用車】の保険料はそれほど変わらないって知っていましたか?もちろん車の補償価格によって変わりますが、自動車保険料の半分は、車両保険料です。

保険会社相手を賠償する「対人賠償保険」はどんな車に乗っていても支払う金額は変わらないからねー。相手の車など「対物賠償」はどんな車であるかなんてわからないし…

でも、契約者の車を直すとなると、高い車ほど支払金額が増えるから分かってくれよ!

車両保険の価格は?

ナビ子車両保険に加入するとびっくりするほど保険料が高くなっていない?

ナビ男そうなんだ、でも入っていたよかった車両保険!なんてことはよくあることなんだ!

【補償なし】・【一般型】・【エコノミー +A】の保険料差

●年齢:27歳 ●年齢条件:26歳以上 ●等級:9等級

●対象車両:2016年式プリウス(265万円)※上記の条件で算出しています。

| 車両保険 | 車両保険なし | 一般 | エコノミー+A |

|---|---|---|---|

| 対人賠償 | 無制限 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 | 無制限 |

| 年間保険料 | 38,125円 | 93,895円 | 62,854円 |

| 車両保険なしとの価格差 | ― | 55,770円 | 24,729円 |

車両保険に加入していない金額との差額から「一般車両保険が55,770円」で「エコノミー車両保険が24,729円」であった事が分かりますね。車両保険料は、対象車の「時価評価額(今の車の市場価値)」によって左右されます。

「車両価格(補償金額)」×「料率クラス(車種ごと設定)」×「等級」×「年齢」によって車両保険の保険料が決まります。

車両保険料の相場を知りたければ、「一般型の保険料」から「車両保険料なし」の保険料を引いてみてください。

おおよその保険料は、「年代別の保険料相場」にて見積もり結果をまとめているので参考にしてください。

- 車両保険を付けなければ保険料はどんな車でもそれほど変わらない

- 高い車ほど車両保険料は高くなる

- 車両保険の必要性は車種年齢によって違う

ロードサービス加入は保険料に影響しない

ナビ子ロードサービスって保険に自動でついてくるものじゃないの?

ナビ男殆どのダイレクト型の保険はついているけど、代理店型はオプションの場合があるから気を付けて!

ロードサービスに加入と保険料は変わるのかというと、保険会社によって違います。理由はロードサービスが無償でついてくる会社と有料で加入しなければならない会社があり、特に代理店型の保険会社は任意で加入する傾向が多く、ダイレクト型の保険会社は無償で附帯してくる会社が多いのです。

ロードサービスが有料の保険会社に加入した場合は保険料が上がりますが、ロードサービスが無償でついている場合は、そのこと自体が集客目的の「サービス」なので、保険料が高くなる分けではありません。

また、ロードサービスも全国のJAFと提携しているため、サービスの質には違いはなく、無償でロードサービスが附帯しているソニー損保などダイレクト型の自動車を検討してみるのが良いかもしれませんね。

保険会社事故と言ったらロードサービスが必要だからね。こればかりはお客様の事を思って附帯するべきなんだ。でもレンタカー費用の補償や細かな条件はそれぞれで決めさせてもらうね!

- 今やロードサービスが付いているのは当たり前

- 会社ごとサービス条件が違うから注意

- ロードサービスは絶対に有った方が助かります!

都道府県によって保険料も変わるって知っていましたか?

ナビ男保険料が安くなるからといって引っ越すわけにはいきませんが、住んでいる都道府県によって若干保険料が変わります。

●車種:トヨタ・アクア ●車両補償額140万円 ●等級:新規加入(6S等級) ●年齢:21歳 ●年齢条件:21歳以上限定 ●運転手範囲:家族限定 ●保険会社:イーデザイン損保 ※上記の条件で算出しています。

| 都道府県 | 年間保険料 | エコノミー年間保険料 | 車両保険なし |

|---|---|---|---|

| 東京 | 229,360 | 187,330 | 122,790 |

| 大阪 | 251,470 | 205,300 | 134,370 |

| 神奈川 | 229,360 | 187,330 | 122,790 |

| 愛知県 | 243,660 | 198,960 | 130,280 |

| 埼玉県 | 229,360 | 187,330 | 122,790 |

| 千葉県 | 229,360 | 262,470 | 122,790 |

| 兵庫県 | 251,470 | 205,300 | 134,370 |

| 北海道 | 234,200 | 191,280 | 125,330 |

| 福岡県 | 226,130 | 184,720 | 121,100 |

| 静岡 | 243,660 | 198,960 | 130,280 |

| 茨城県 | 229,360 | 187,330 | 122,790 |

| 広島県 | 251,470 | 205,300 | 134,370 |

| 京都府 | 251,470 | 205,300 | 134,370 |

| 宮城県 | 226,130 | 184,720 | 121,100 |

| 新潟県 | 229,360 | 187,330 | 122,790 |

※人口の多い上位15都道府県をチェックしました

全国の主要都市の保険料を調べました。よく名古屋や大阪の運転が荒いと言われていますが、県民性と事故率の影響も保険料に反映させているんですね!といっても保険料の差は数千円に留まっています。

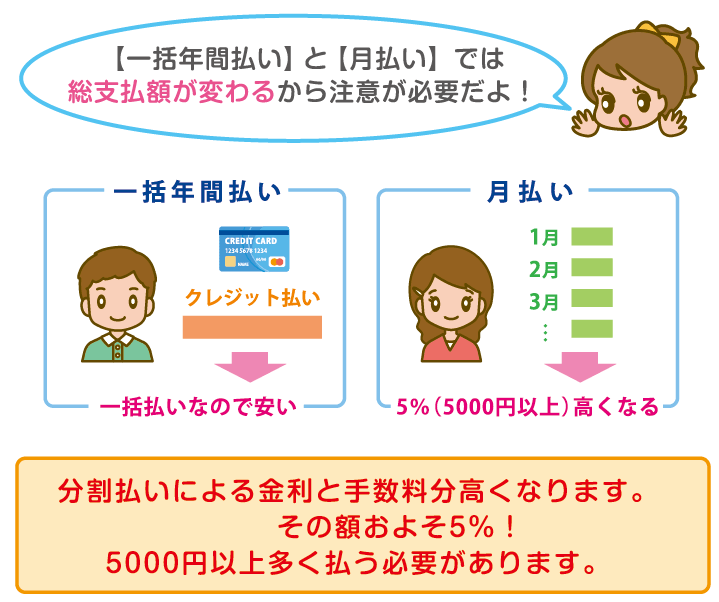

車の保険料【月々の支払い平均】は?

ナビ子お金の余裕がなくて保険料を月払いにしたいんだけど…

ナビ男保険料の支払い方によっても保険料が変わるから注意が必要だよ!

車の保険料は1年分一括払いよりも月々払いの方がトータルで高額になります。理由は支払手続きによる手数料と金利が影響します。

とは言っても保険料を月々払いにしている人は一定数います。

保険料的にも月1万円以内に抑えられたらと思いますが、車の保険料は年齢と等級によって左右されるので年代ごとの月々の保険料を見てみましょう。

年払いと月払いで年間保険料が変わる!

●車種:トヨタ・アクア ●車両補償額140万円 ●等級:新規加入(6S等級) ●年齢:21歳 ●年齢条件:21歳以上限定 ●運転手範囲:家族限定 ●保険会社:イーデザイン損保 ※上記の条件で算出しています。

| 20歳以下 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|

| 年払い | 243,660円 | 198,960円 | 130,280円 |

| 月払い /月払い1年分 | 21,694円 /260,328円 | 17,715円 /212,580円 | 11,600円 /139,200円 |

| 保険料差額 | 16,668円 | 13,620円 | 8,920円 |

車の保険料【月々の平均相場】

| あなたの年齢/【支払い】 | 本人以外の年齢制限 | 保険料 | 車両保険なし |

|---|---|---|---|

| 20歳以下【月々】 | 全年齢 | 9,402円 | 5,953円 |

| 21~25歳【月々】 | 全年齢 | 7,628円 | 5,377円 |

| 26~29歳【月々】 | 26歳以上 | 6,085円 | 4,248円 |

| 30~34歳【月々】 | 30歳以上 | 5,641円 | 4,006円 |

| 35~39歳【月々】 | 35歳以上 | 5,288円 | 3,716円 |

| 40代【月々】 | 35歳以上 | 5,383円 | 3,810円 |

| 50代【月々】 | 35歳以上 | 5,641円 | 3,964円 |

| 60代【月々】 | 35歳以上 | 6,511円 | 4,574円 |

| 70代以上【月々】 | 35歳以上 | 6,772円 | 4,760円 |

保険料は、金利+手数料分上乗せになるため月払いの分割払いの方が高くなります。

月払いでは支払いの滞りによる保険の失効もありえない話ではないので、可能な限り一括払いにしたいですね。

保険会社支払い手続きは1回で済ませたいもの。申し訳ないけど、分割にする場合は金利と手数料代金を下さいね。

保険料の支払い方法

車の保険料の支払い方法にはいくつかあり、「銀行引き落とし」「クレジットカード決済」「コンビニ払い」などが有ります。

それによって保険料の違いは特に生じませんので、あなた自身が支払いやすい方法を選ぶといいはずです。同じ保険会社に継続加入する場合は、銀行振り込みにすると毎年同じ口座から引き落とされるため払込みの手間が省けます。

またダイレクト型自動車保険ではクレジットカード払いが簡単で、ポイントも付くためおすすめです。

- 月払いより年間一括払いが安い

- 支払方法は様々

- クレジット払いだとポイント分お得

年代別の保険料相場、チェックポイントを解説します

ここからは各年代毎の保険料の相場をお伝えするため、

実際に複数社で見積もった金額の平均値を表にしています。

車のタイプによっても差が出るため、自分の年齢と車にあてはまるところを比べてみてください。

さらに詳しく「年代毎の保険」についても紹介。

- 保険会社:4社平均

- 車の初年度登録:2016年4月

- 事故有係数適用期間:0年

- 年間走行距離:9000km以下

- 運転者範囲:家族限定

- 使用者:家族限定

- 車両保険の免責:5万円-10万円

- 使用目的:通勤

- 対人賠償:無制限

- 対物賠償:無制限

- 人身傷害:無制限

- 弁護士特約:有り

未成年【10代・20歳以下】の見積もり結果(新規加入)

●年齢:18歳 ●年齢条件:全年齢 ●運転手範囲:本人限定

| 20歳以下 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|

| 等級 | 6等級 | 6等級 | 6等級 |

| ホンダ・N-BOX | 367,505円 | 257,455円 | 165,833円 |

| ホンダ・フィット | 407,030円 | 301,205円 | 165,833円 |

| トヨタ・プリウス | 548,845円 | 375,205円 | 209,513円 |

| トヨタ・VOXY | 461,710円 | 319,080円 | 190,493円 |

| スバル・レヴォーグ | 544,740円 | 376,225円 | 196,206円 |

10代・20歳以下の自動車保険を安くするには?

ナビ子未成年者の自動車保険料は、ビックリするほど高くなってしまいます。

それでも保険料を安くする「テクニック」があります。

次のページでは20代の自動車保険について徹底的に解説し、保険料の節約方法から最低限つけなければならない補償内容を紹介します。

10代・20歳以下の自動車保険をさらに詳しく知りたい方はこちら>>

20代の見積もり結果

●年齢:22歳 ●年齢条件:21歳未満不担保 ●運転手範囲:本人限定

| 21歳以上 | 年間保険料 | エコノミー車両保険+A | 車両保険なし | |||

|---|---|---|---|---|---|---|

| 等級 | 6等級 | 9等級 | 6等級 | 9等級 | 6等級 | 9等級 |

| ホンダ・N-BOX | 166,560円 | 98,569円 | 132,985円 | 79,377円 | 87,435円 | 52,026円 |

| ホンダ・フィット | 200,643円 | 119,025円 | 155,433円 | 93,093円 | 107,080円 | 64,574円 |

| トヨタ・プリウス | 258,815円 | 150,233円 | 184,898円 | 108,105円 | 108,085円 | 64,584円 |

| トヨタ・VOXY | 221,085円 | 131,828円 | 162,073円 | 97,988円 | 100,915円 | 61,591円 |

| スバル・レヴォーグ | 289,243円 | 164,307円 | 204,957円 | 115,574円 | 104,950円 | 63,945円 |

20代の自動車保険

ナビ男20代になると運転者の年齢条件が付けられるようになります。

21歳・26歳と年齢をまたぐ毎に2・3割も安くできるのです。

だからと言って油断してはいけないのが20代の保険ですからね!

20代の自動車保険をさらに詳しく知りたい方はこちら>>

30代の見積もり結果

●年齢:32歳 ●年齢条件:30歳未満不担保 ●運転手範囲:夫婦限定

| 30歳以上 | 年間保険料 | エコノミー車両保険+A | 車両保険なし | |||

|---|---|---|---|---|---|---|

| 等級 | 13等級 | 17等級 | 13等級 | 17等級 | 13等級 | 17等級 |

| ホンダ・N-BOX | 61,855円 | 59,476円 | 48,413円 | 46,550円 | 33,715円 | 32,418円 |

| ホンダ・フィット | 71,490円 | 68,740円 | 54,961円 | 52,847円 | 39,638円 | 38,993円 |

| トヨタ・プリウス | 91,645円 | 88,120円 | 64,645円 | 62,159円 | 40,553円 | 38,993円 |

| トヨタ・VOXY | 79,123円 | 76,079円 | 56,815円 | 54,630円 | 37,358円 | 35,921円 |

| スバル・レヴォーグ | 101,490円 | 97,587円 | 68,598円 | 65,959円 | 39,630円 | 38,106円 |

30代の自動車保険

ナビ子30代の自動車保険は、30歳以上・35歳以上と運転者の限定条件にさらなる年齢条件が付けられるようになります。

しかし、年齢条件の区切りが、30歳・35歳と両方の条件を用意している会社はなく、契約している保険会社によって決まってしまいます。

30代の自動車保険を詳しく知りたい方はこちら>>

40代の見積もり結果

●年齢:42歳 ●年齢条件:30歳未満不担保 ●運転手範囲:夫婦限定

| 30歳以上 | 年間保険料 | エコノミー車両保険+A | 車両保険なし | |||

|---|---|---|---|---|---|---|

| 等級 | 17等級 | 20等級 | 17等級 | 20等級 | 17等級 | 20等級 |

| ホンダ・N-BOX | 56,274円 | 50,328円 | 44,407円 | 40,608円 | 30,138円 | 32,418円 |

| ホンダ・フィット | 66,194円 | 54,743円 | 50,890円 | 42,463円 | 36,701円 | 30,903円 |

| トヨタ・プリウス | 84,856円 | 71,678円 | 59,856円 | 51,360円 | 37,549円 | 33,750円 |

| トヨタ・VOXY | 73,262円 | 62,618円 | 63,516円 | 46,430円 | 36,694円 | 31,623円 |

| スバル・レヴォーグ | 93,972円 | 79,008円 | 63,516円 | 54,300円 | 36,694円 | 32,813円 |

40代の自動車保険

ナビ男40代は子供が運転を始める年代でもありますね。

少し良い車に乗ったりと、車における家庭環境の変化の大きな年代です。

今まで継続更新してきた人は、実はかなり損していたり、等級引継ぎなど自動車保険には様々なテクニックがあります。

40代の自動車保険を詳しく知りたい方はこちら>>

50代からの保険料はどうなるの?

記入被保険者の年齢で注意しなければならないのは50歳以上を基準として、年齢を重ねるほど徐々に保険料は高くなっていきます。

50代の自動車保険

ナビ子年齢条件では一番割引率の高い35歳以上だとしても、「記入被保険者の年齢条件」においては、高齢になるほど保険料は高くなる傾向があります。

そんな中でも「おとなの自動車保険」のように中・高年層に特化と、保険料を安くに成功した保険会社も有ります。

50代の自動車保険を詳しく知りたい方はこちら>>

60代・70代の自動車保険料はどうなるの?

60代の自動車保険

ナビ男60代になると息子・娘さんも独り立ちをし、定年を見据えた生活にもなってきます。

60代の自動車保険は、自分達夫婦の事を軸に考えた保険選びををお勧めしています。

そろそろ、夫婦中心の補償内容に戻す年代でもあるのです。

70代の自動車保険

ナビ男70代になると、そろそろ自動車の運転も怖くなってくる年です。

近年の高齢者の事故などがあげられるため、そろそろ車を降りることも検討する年代でもあります。しかし、生活圏のため車が必要だという人も多く、そんな人のためにはブレーキアシストなど検討する必要もあります。

また、安全装置などは自動車保険にはどう影響してくるのでしょうか?

短期の保険が必要なら「1日自動車保険」

ナビ子実家や友達など借りたいけど、補償対象外の車を運転したい…

ナビ男そんな時は一日保険に加入するという手があるよ!

1日~1週間ほど臨時で車に乗りたい人は、補償期間が1日単位から加入できる「1日保険」が有ります。

友人の車を借りる・結婚して実家に帰省する時など、保険のきかない車を運転する場合に有効です。

スマホで申し込みコンビニ払いなど利用不法も簡単に申し込めるので、万が一の時には利用してください。

1日自動車保険の保険料

1日保険は24時間500円からと、それほど高くありません。

もちろん、自分の車を所有している場合は年間契約の任意保険に加入する方が安くすみます。

保険料15万円を365日で割ると「1日当たり410円」ですので、一般の任意保険に加入しましょう。

車の保険加入時の【体験談】

ナビ男ここで私の車の保険料についての体験談を紹介しますね!

今の自動車保険ってビックリするほど保険料が変わるのです

僕が車の保険を見直そうと思ったきっかけは「改正保険業法」でした。

当時事故を起こしていないし、補償も使っていないにもかかわらず保険料が極端に上がった事が有りました。

この時思ったのが、ちょっと高すぎ…他の保険会社でも同じくらいするのかな?という疑問でした。

そこで他社の保険会社を調べたのですが、何しろ保険会社がありすぎてどうしていいのか分からない…。一社づつ調べるのは何しろ面倒だと感じたのを覚えています。

その時に知ったのが、「一括見積もり」ができる無料サービスでした。

簡単に複数社の保険内容と保険料を見比べる事ができ、これは本当に便利なサービスだと感心しました。

結果、今まで代理店型の保険に加入していたのですが、通販型のダイレクト保険に切り替えることで、大幅に保険料が安くなったのでした。

この時思ったのは、車の保険はちゃんと見直せば満足のいく価格で加入できるんだということでした。

保険の選び方は価格だけではない!

ナビ子安い保険が良い!安い保険って大丈夫なの?

ナビ男保険選びは価格だけじゃないからね!

自動車保険は安ければいいというものではありません。

しかし、無駄な補償は付ける必要はいので、どうしたら保険料を安くできるか紹介します。

必要な補償を選び不必要な補償を削る

保険料が安くなるからと、単に補償内容を減らすのは得策とはいえません。

補償を削ったことで、困ることになったら悔やみきれません。

しかし、自分に関係ない補償に加入している場合もあります。

そういった無駄な補償が無いか確認しましょう。

車の任意保険を選ぶは、車の使用状況と保険に何を求めるか?が大切です。車の使用頻度は?契約者の年齢は?様々な環境から自分に合った補償・保険会社を選ぶ必要があります。

重複する補償を確認

補償内容を重複して契約している状態の人か多くみられます。

良くあるのがケースを上げますね。

- 個人賠償保険

- 弁護士特約

年齢ごとにピッタリの保険会社と内容条件を選ぼう!

自動車保険は、「年齢」「等級」と「保険料」の関係をきちんとし理解することで、年齢に応じた保険を安く選べます。

知識をつけコストパフォーマンスのいい保険会社に、乗り換えるのも手です。

【内容まとめ】結論!おすすめの自動車保険の選び方

ナビ子あなたの自動車保険料を確認するには?

- 正確な保険料を知る方法は?

-

一括見積を利用しましょう!各社の保険を見比べられ、保険選びの参考になります。

ナビ男私も【無料一括見積サービス】を、保険更新のたびに使っています。

車の保険料は「年齢」「等級」「車種」など、個人によって変わる条件を照らし合わせる必要があります。

とは言っても、どの保険会社に申し込んでいいのか分からない…

ソニー損保?イーデザイン損保?それとも代理店に相談してた方が良いの?

保険会社は沢山あるため、この保険会社がいい!と選ぶことが難しい。

そんな時に役立つのが、「一括見積もりサービス」です。

※それぞれの違いが一目でわかるように比較表を作りました。

| 代理店に相談 | WEBから一括見積 | 1社ごと資料請求 | |

|---|---|---|---|

| 運営 |  |  |  |

| 取扱数 |  1~3社 |  最大20社 |  1社づつ |

| 簡単度 |  店舗まで出向く必要性 | 自宅から申し込める | 会社が決まれば簡単 |

| 安い保険選び | 代理店の手数料 | 保険料比較ができる | 探す手間が必要 |

一括見積もりが出来る自動車保険会社一覧

●通販型 保険会社

| 保険会社 | 特徴 | 国内/外資 |

|---|---|---|

| ソニー損保 | 通販型(ネット)自動車保険販売数で1位獲得率の高い会社。 | 国内 |

| SBI損保 | ネットサイト満足度ランキング上位率の高いSBI。 | 国内 |

| イーデザイン損保 | CMが話題で、顧客満足度1位のイーデザイン損保。 | 国内 |

| アクサダイレクト | ネット割引が充実、CMが話題の会社。 | 外資 |

| チューリッヒ | 自動車保険だけでなく、シニア障害保険、自転車向け保険も有り。 | 外資 |

| そんぽ24 | ペット保険も扱う、コアラのアニメが印象的。 | 国内 |

| 三井ダイレクト | MS&ADインシュアランスグループの会社。 | 国内 |

| セコム損保 | 事故対応の駆けつけが早い。 | 国内 |

| セゾン | ネット型40代50代に人気の自動車保険。 | 国内 |

●代理店型 保険会社

| 保険会社 | 特徴 | 国内/外資 |

|---|---|---|

| 損保ジャパン日本興亜 | 代理店型だが、ネットからも手続きが可能。 | 国内 |

| AIG損保 | AIU・AIG・富士火災が合併。法人から個人向けの自動車保険も扱う。 | 外資 |

| 三井住友海上 | はじめての自動車保険、その日だけの1DAY保険もある | 国内 |

| あいおいニッセイ同和損保 | あいおい損保・ニッセイ同和損保・アドリック損保が合併したもの | 国内 |

| 東京海上日動 | トヨタ自動車と、自動運転技術の高度化で提携した会社。 | 国内 |

| 共栄火災 | 総合自動車保険の他、バイク保険やドライバー保険もある。 | 国内 |

| 共済系 | JA共済・全労済が独自で扱う自動車保険。 | 国内 |

- 初めての保険加入

- 保険を見直したい

- 安い保険を探している

上記にあてはまるなら、「無料一括見積」がおすすめ。

一度の入力で複数社の保険料を見比べることが出来るので、安い保険を探すなら、先ずは比較しましょう。

後でと思い、気がつけば更新日ギリギリ!結局そのまま更新なんて事になっていませんか?

無料で入力も数分で終わるから、忘れないうちにやりましょう。

MEMO【無料一括見積】からでも、「インターネット割引」が受られます。

保険選びに迷ったら?

ナビ男プロの提案を受けよう!

自動車保険の選びかたが分からない…と言う人は、「おすすめ条件」を提示してもらえます。

先ずは保険会社からの提案を見比べてみましょう。

●提案から分かること

- 1. 正確な保険料

- 2. おすすめの補償条件

- 3. 他社との比較(最安値も分かります)

- 4. 複数の提案内容から好みの保険を選択

※そのまま契約も出来ます

※複数社の見積もりが比較でき、保険選びに迷いません。

※複数社の見積もり比較はこちらからできます