▼「40代の自動車保険加入ポイントをマンガで解説」▼

子供の成長や仕事環境の変化など、40代はライフステージが大きく変わる時期ですよね。

毎日の送迎や習い事の送り迎えなど、家族との大切な時間に寄り添う相棒として、車は欠かせない存在になっているのではないでしょうか。そんな大切な車だからこそ、「家族の安全」と「家計の負担」、両方のバランスを考えた保険選びが必要になってきます。

この記事では、対人・対物賠償保険の選び方から、運転者の範囲設定、お得な割引制度の活用まで、40代の皆様の暮らしに寄り添った保険の選び方をご紹介します。

ナビ子

ナビ子ぜひ、ご家族みんなが安心して運転できる保険プランを一緒に考えていきましょう。

40代の自動車保険料相場

ナビ男

ナビ男40代の自動車保険料の相場って知っていますか?保険選びにとって価格はとっても大切な選定基準です!年齢的にも保険料が安くなっているから、今までと違った補償内容を考えても良いかもしれませんよ!

年齢別の保険料相場(年間)

●被保険者の年齢:44歳 ・使用限定:配偶者限定 ・年齢制限:30歳以上 ・使用目的:日常・レジャー

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | あり/なし |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 20等級 |

| フルカバー車両保険 | 車両保険なし | |

|---|---|---|

| ホンダ・N-BOX | 54,245円 | 32,254円 |

| トヨタ・ヤリス | 59,548円 | 34,897円 |

| 日産・エクストレイル | 76,547円 | 38,235円 |

| トヨタ・シエンタ | 67,568円 | 36,785円 |

| レクサス・NX | 82,457円 | 37,854円 |

- 40代前半(40〜44歳):約50,000円〜70,000円

- 40代後半(45〜49歳):約48,000円〜65,000円

40代の自動車保険料は20代や30代に比べて落ち着きを見せ、前半(40~44歳)で年間約50,000円~70,000円、後半(45~49歳)で約48,000円~65,000円が一般的な相場となっています。これらはあくまでも保険料の目安ですので、事故歴や車種、使用目的によって大きく変動する可能性があることにご注意ください。

車両タイプ別の保険料

| 車のタイプ | 任意保険料の目安 | 特徴 |

|---|---|---|

| 軽自動車 | 3万~5万円 | 軽自動車は料率クラスが3段階しかないため比較的割安です。 |

| コンパクトカー | 3万~5万円 | 軽自動車とほぼ同じといって良いです。 |

| ハイブリッドカー | 4万~10万円 | 車両価格が高くなりがちなので、それに合わせて保険料も上がります。 |

| ミニバン | 4万~13万円 | ファミリーカーの位置づけは、へいう菌的な保険料と言えます。 |

| 外車・高級車 | 5万~15万円 | 高級車の保険料は車両保険が高くなりますが、基本補償は安い車種もあります。 |

| スポーツカー | 5万~15万円 | 事故リスクの高いスポーツカーの保険料は高くなります。 |

| SUV・4WD | 5万~13万円 | 飛ばす車ではないので、基本補償は安くなりますが、車両保険は高額です。 |

自動車保険料の主な違いは「車両保険の加入有無」にあります。基本補償のみであれば、車種による保険料の差は比較的小さいものです。

保険料は「型式別料率クラス」によって変動しますが、最も大きく影響するのが車両価値に応じた車両保険です。高級車や人気車種は修理費用が高額で、盗難リスクも高いため保険料も高くなります。

一方、年式の経過した車は車両価値が低いため、車両保険料の負担も軽くなります。

保険料に影響を考慮する主な配慮

- 車の使用頻度

- 年間走行距離

- 事故歴

- ゴールド免許の所有者

- 車の型式別料金クラス

- 運転者の範囲

- 居住地域

自動車保険料は、通勤・レジャー・業務使用といった使用頻度や年間走行距離、過去の事故歴、ゴールド免許の有無など、様々な要因によって変動します。

特に、車種ごとに設定された料金クラスや運転者の範囲設定は保険料に大きく影響し、居住地域によっても差が生じます。例えば都市部は事故率が高いため地方より保険料が高くなる傾向にある一方、走行距離が短い場合や無事故期間が長い場合は割引制度の適用で保険料を抑えることができます。

ナビ男様々な要素を見極めながら、ご自身の生活スタイルに合わせて保険を選んでいけば、40代の方でも必要な補償をムリなく確保できるんです。

次の章では、40代の該当する方が特に注意すべき自動車保険のチェックポイントについて詳しく見ていきましょう。

40代の自動車保険選びでチェックするポイント

ナビ男40代の保険は価格だけで決めるものではありません。補償の充実度にあわせて、今のライフスタイルに合わせて保険を選ぶのがポイント!

安全と大切な車を守るための補償内容が充実

40代は家族の安全を第一に考えつつ、大切な車を守れる補償が求められます。

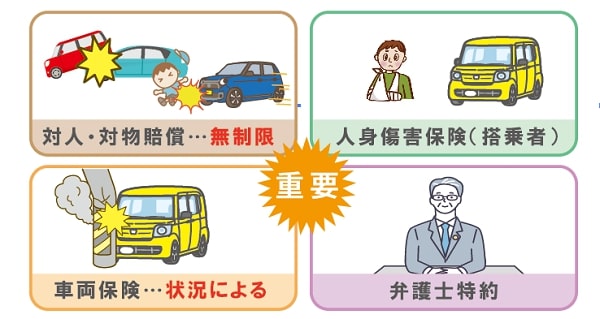

- 対人・対物賠償責任保険のは「無制限」で加入

- 人身傷害保険・搭乗者保険を充実

- 車両保険の適切な選択

- 弁護士費用特約も必須

40代に求められる自動車保険の補償内容は、家族の安全確保と愛車を守ることを両立させることがポイントです。

まず、対人対物補償は無制限に設定するのはすべての年齢の人にとって代わりません。

その他に、ご家族全員を守る人身傷害保険を3,000万円以上に設定し、歩行中や自転車乗車中の事故もカバーする特約の検討が望ましいでしょう。また、新車や高額車の場合は車両保険へもちゃんと加入し、車の価値に応じて一般型かエコノミー型を選択しましょう。

さらに、交通事故のトラブル解決に備えた弁護士費用特約の追加も考慮すると、より安心できる補償内容となります。

これらの補償を適切に行うために、万が一の事故やトラブルにも対応できるようにしましょう。

家族構成やライフスタイルの変化に対応

40代は子どもの成長や家族全員での車の共有など、ライフスタイルが変化する時期です。以下のポイントを定期的に見直しましょう。

- 運転者の範囲

- 使用目的の変更

- 年間走行距離

- 特約の見直し

40代は、子供の成長や家族間での車の共有など、家庭環境が大きく変化する時期です。そのため、運転者限定特約の見直しや家族限定・年齢条件の適切な設定、転職による車通勤からの変更といった使用目的も再度見直しましょう。

それに伴い30代の頃に比べて年間の走行距離が減っている様なら走行距離の上限設定をすることで保険料の節約にも繋がります。

こまめな見直しを行うことで、家族の生活スタイルに添った保険内容を維持できますよ。

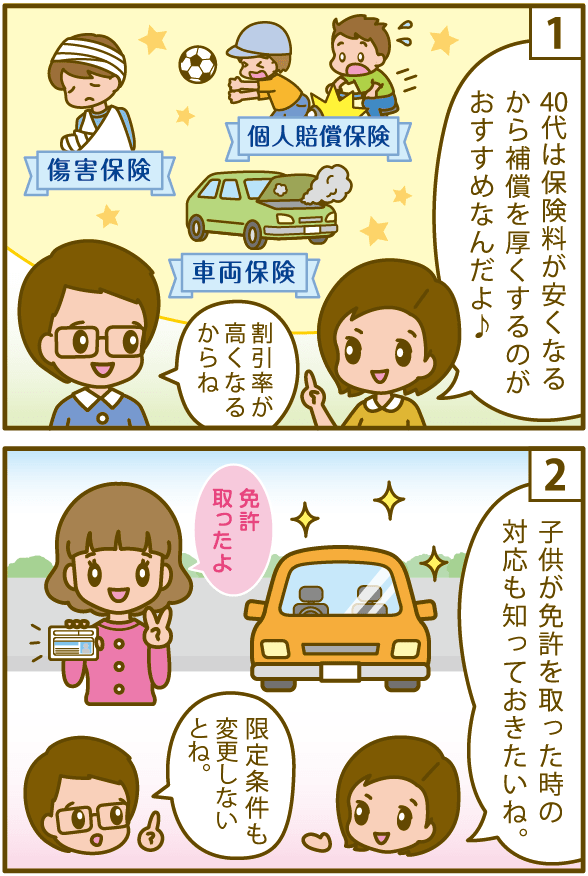

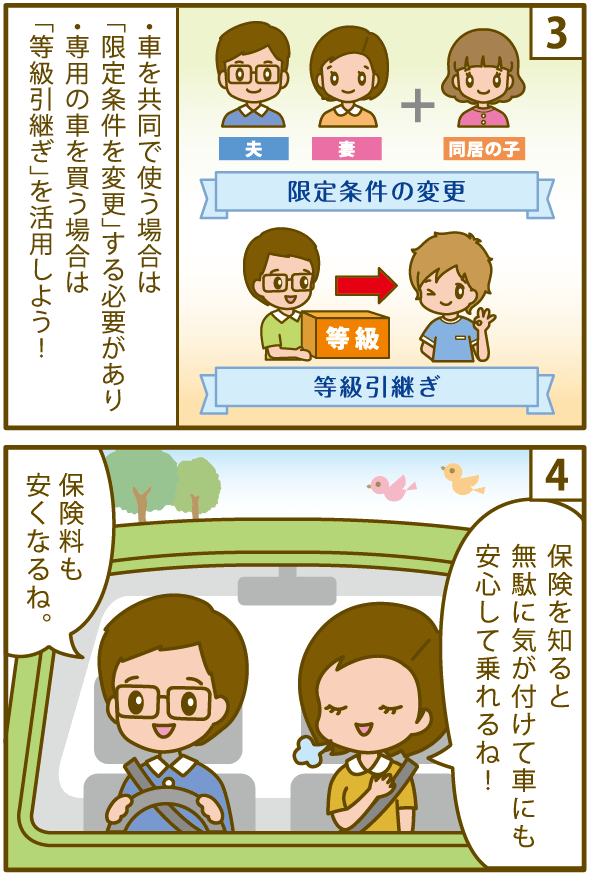

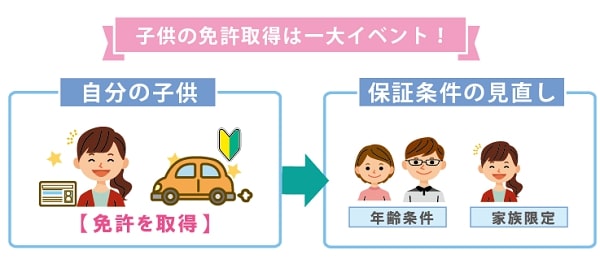

子供の免許取得に備え!等級引継ぎの重要性

40代は子どもが運転免許を取得する時期を迎える家庭も多いです。もし子供が自分用の車を購入するのなら、自動車保険は「等級引継ぎ」を使うとかなりの保険料節約になります。

- 等級の継手制度

- 親の自動車保険の等級を子どもの車の保険に引き継ぐことができます。

- 例、親の等級が20等級の場合、子どもの新規契約でも7等級(S)からスタートできます。

- 引継ぎの条件

- 同居の家族間でしか引継ぎ出来ません。

(家族の定義は「未婚の別居の子」までですが、等級引継ぎに関しては適応されません。)

- 同居の家族間でしか引継ぎ出来ません。

- メリット

- 新規で契約するより大幅に保険料を抑えられます。(等級による割引率による)

- 注意点

- 引継ぎ後は譲った側は新規で加入しなければならない。

この制度では、親の自動車保険の等級を子どもの新規契約に引き継ぐことができます。例えば親の等級が20等級の場合、引き継ぐことで、子供は割引率の高い20等級からスタートできます。譲渡する保険の等級にもよりますが、新規契約と比べて保険料を大幅に抑えられ、子供の経済的負担に貢献します。

引継ぎができる条件は、「同居の家族」に限定されます。

注意点としては、引継ぎ後の親は、新たに保険に加入する必要があるので、よく検討してから判断しましょう。

等級引継ぎを活用することで、家族全体の保険料負担を軽減できますよ。

一人向けのシンプルな保険という選択

40代と言えど子供がいる家庭だけとは限りません。独身者なら家族向けの補償や特約が不要なため、よりシンプルで経済的な保険選びが出来ます。

- 基本補償は手厚く

- 不要な特約を外す

- 運転者限定割引の活用「本人限定」「配偶者限定」

- 車両保険の検討

- 割引の活用

40代で子供がいなかったり独身の方は、よりシンプルでコストパフォーマンスの高い保険プランを組むことができます。

基本となる対人・対物賠償責任保険は無制限を選びつつ、人身傷害保険は自身の収入や生活スタイルに合わせて設定しましょう。また、「本人限定」や「配偶者限定」などの運転者限定割引を活用するのが特に保険料が安くなります。

車両保険は車の価値や経済状況に応じて検討します。中古車ならエコノミー型の選択肢もありますよ。さらに、オンラインでの契約で適用されるインターネット割引も、上手に活用してみましょう。

独身の方は、自分のニーズに合わせて対象者を絞ることで、リーズナブルに十分な補償を受けることができます。

ナビ子40代に合った自動車の使い方や生活スタイルがありますよね。これらのポイントを参考に、自身の状況に合わせた保険選びをしてくださいね!

次の章では、40代におすすめの車両保険と補償内容について詳しく見ていきましょう。

40代におすすめの車両保険と補償内容

ナビ男車両保険の事はちゃんと理解しておきたいポイントです。車両保険の有無によって、自動車の保険料が決まるといっても良いんですよ!

自損事故だけではなく自然災害にも備える

40代になるとちょっといい車を買ったりファミリーカーだってそれなりの値段がしますよね。

車は単純移動手段だけでなく、大切な資産としての価値も持ち合わせてきます。そのため、万が一の事故だけではなく、台風や地震といった自然災害のリスクにも備えたいですね。

- 車両保険の種類

- 一般種類:衝突、接触、防犯、火災、ほぼすべての損害をカバー

- 限定タイプ:他の自動車との衝突や接触事故のみをカバー

- エコノミー型:全損時のみ補償

- 自然災害への備え

「自然災害」はオプションになる保険会社もあります - 盗難への対策

ポイントは車の資産価値にあります。事故だけでなく自然災害や盗難などの様々なリスクへの備えるべきなのかも重要になってきます。

車両保険には、ほぼすべての損害をカバーする一般型、他の自動車との事故のみをカバーするエコノミー型(車対車+A)があり、特に一般型を選択することで、近年増加している台風や豪雨、地震などの自然災害から、駐車場での車両損傷、盗難まで幅広く対応できます。もし新車を買ったばかりというのなら、車両新価特約を組み合わせることで、より手厚い補償を受けられますよ。

これらのリスクに備えることで、予期せぬ事態にも経済的な負担を軽減できます。

高価な車を購入した場合の保険

40代で経済的に余裕が出てきた場合、高価な新車や高級車を購入することもあるでしょう。そのような場合、資産保護の観点から車両保険は特に重要です。

- 一般型の車両保険に加入

フルカバー型の車両保険にしましょう。 - 新車特約

- 新車購入後の一定期間内(通常1年)に全損した場合、同等の新車に買い替えられる

- 経年による価値の減少を考慮せず、新車価格で補償

- 車両価格協定保険

- 車両全損修理時特約

- 修理費用が車両保険金額を超える場合、プラス50万円を上乗せした額まで補償

- 愛着のある車を修理して乗り続けたい場合に有効

40代になって経済的な余裕から、高価な新車や高級車を購入される方も多いですよね。そんな大切な車を守るために、いくつかの特約をご検討いただきたいと思います。

例えば、新車購入後1年以内の全損に備える新車特約や、経年劣化を考慮して車両価値をあらかじめ設定できる車両価格協定保険が有効です。また、修理費が保険金額を超えた場合でも定額まで補償する車両全損修理時特約は、愛着のある車を長く乗り続けたい方におすすめです。

これらの特約を適切に加入して、愛車を守りたいですよね。

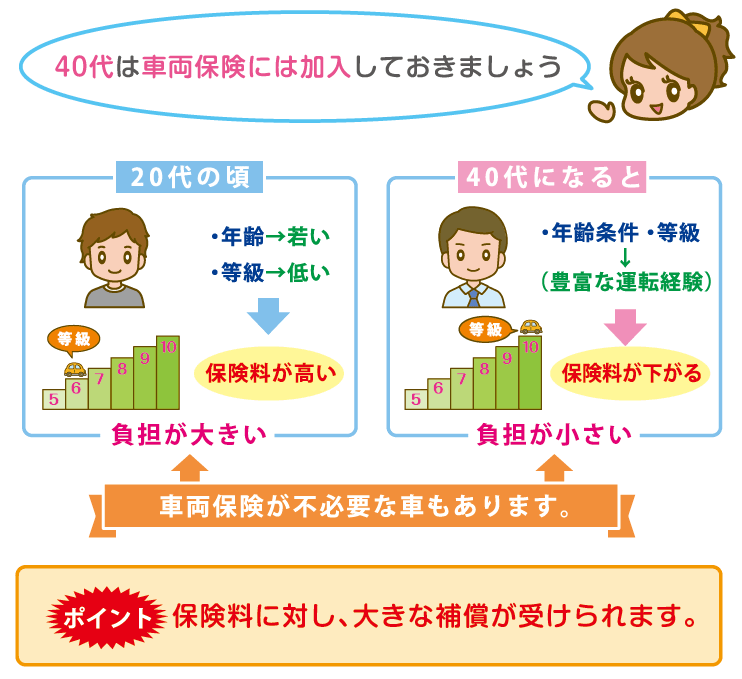

等級割引が大きくなったら車両保険にも加入しやすい

40代になると、長年の安全運転により保険の等級が高くなっていることが多いです。これにより、車両保険の負担が比較的軽くなります。

- 等級制度の仕組み

- 無事故年数に応じて等級が上がる、最大20等級まで

- 等級が上がるほど、保険料の割引率が大きくなる(最大64%程度)

- 車両保険への影響

- 高い等級による割引は、車両保険の保険料にも適用される

- 結果として、若い頃より手厚い補償を受けられるようになる

- 活用方法

- 等級が高い場合、これを機に車両保険への加入を検討

- 一般型やより補償範囲の広い特約の追加も検討しやすくなる

- 注意点

- 事故を起こすと等級が下がるため、慎重な運転を心がける

- 小さな損害での保険の利用は、等級の維持の観点から再検討する

40代になると長年の安全運転により、保険の等級が高くなっている方が多いんです。等級は無事故年数に応じて最大20等級まで上がり、最大64%程度の割引が適用されます。この割引は車両保険の保険料にも反映されるため、若い頃に比べてより手厚い補償を受けやすくなります。

年齢的な割引と高い等級を活かして、一般型の車両保険への加入や補償範囲の拡充を検討してみるのもいいかもしれません。20代の頃とは違い車両保険を付けても、それほど高額にならないのが40代の自動車保険の特徴でもありますね。

ナビ子これまでの安全運転の積み重ねのおかげで、40代では充実した補償内容を、より手頃な保険料で選べるようになっているんですよ。

次に、複数の車をすべてにする家庭が気を付けるポイントについて解説します。

複数の車を所有する家庭が気を付けるポイント!

ナビ男一家に一台ではなく、一人一台が当たり前の地域もあります。そんな家庭に知ってもらいたいポイントを紹介します!

無駄払いになる補償の重複に気を付けよう

地方在住の40代の家庭では、夫婦それぞれが車を持つなど、複数の車を所有することが当たり前です。この場合、特約の重複に注意が必要です。

- 重複しやすい主な特約

- 弁護士費用特約

- 個人賠償責任特約

- 効率的な加入方法

- 主に使用する車の保険に特約を付け、他の車には付けない

- 火災保険など、他の保険ですでにカバーされている場合は自動車保険では省略

特に「弁護士費用特約」「個人賠償責任特約」は、家族全員が補償対象になるため、重複して加入すると保険料の無駄遣いになります。また、重複していても、どちらか一方からしか補償されないので補償額は増えません。

対策として、主に使用する車の保険にのみ特約を付けたり、保険料の安いダイレクト型の保険に付帯させるなど工夫しましょう。保険証券を見比べたり、保険代理店に相談したりして無駄を省きたいですね。

家族構成やライフスタイルに応じた定期的な見直し

40代は子どもの成長や家族の生活パターンの変化が大きい時期です。定期的な見直しが特に重要です。

- 主な見直しポイント

- 運転者の範囲:子どもが運転を始める場合は、運転者限定から外す

- 利用目的: 通勤や業務用への変更があれば申告

- 年間走行距離:生活パターンの変化に伴う距離の変更を反映

- 車両保険:車の経年変化に応じて、補償内容や金額を調整

- 複数の車両の一括管理

- フリート契約の検討(法人向けが、個人でも条件を満たせば可能)

- 家族全員の保険を同じ保険会社に考えて、管理が簡単に

- セカンドカー割引の活用

- 2台目以降の車を購入する際、既存の車の等級を引き継ぐ

- 条件:既存の車が11等級以上で、新たな車の取得が既存の車の契約期間中

- 独立の準備をした準備

- 独立して別居する際の等級の引き継ぎ方法を確認

- 安心の車の購入タイミングと保険の開始時期の調整

主な見直しのタイミングは、年に1回の更新時はもちろん、お子様の運転開始や単身赴任などの家族状況の変化時、車の買い替え時です。

ポイントとしては、運転者の範囲や利用目的、年間走行距離、そして車両保険の補償内容や金額の調整などがあります。特に転職などをして気がついたら車の使い方が変わっていたという人も多いので、更新の際にチェックすると良いでしょう。

子供の免許取得時という大きな変化の時には、等級の引き継ぎ方法をあらかじめ確認しておくと安心ですよ。

ナビ子保険を定期的に見直すことで、必要な補償はしっかり確保しながら、無駄な出費も抑えられますよ。

次に、40代だからこそ活用したい割引制度について詳しく解説します。

40代だからこそ活用したい割引制度

ナビ男自動車保険はどの割引が適用できるのか?で保険料がかなり変わりますからね!補償が同じなら安く加入できる方が良いと思いませんか?

安全運転の証である【ゴールド免許割引】

40代になると、多くの方がゴールド免許を取得されているので、この特典を最大限に活用しない手はありません。

ゴールド免許割引は、保険料が10~20%程度安くなるのでその効果は絶大です。契約者または主な運転者がゴールド免許所持者であることが条件です。

適用には、契約時や更新時の申告が必要で、免許証の更新でゴールド免許が失効すると割引も適用されなくなるので注意が必要です。

営業を挟まない【インターネット割引】

40代は一般的にデジタルリテラシーが高く、インターネットでの保険契約に抵抗が少ない世代です。

インターネット割引は、オンラインで契約することで年間2,000円~20,000円程度の保険料削減が可能で、その割引率は保険会社によって違います。

ネット申し込みは24時間いつでも手続きができ、複数の保険会社の見積もりを比較検討できる便利さもあります。ただし、オンラインでの情報入力は正確に行う必要があり、対面でのサポートが受けられないので注意が必要です。

「一括見積」といった、複数の保険会社のオンライン見積もりを取得して比較できるサービスからそのまま申しおこめるのも申しk三社の多い理由です。

契約する補償内容に迷いがない場合は「オンライン契約」、詳細な説明や相談を受けたいという人は「対面契約」というように、状況に応じて使い分けると良いでしょう。

等級による無事故割引(安全運転割引)

40代は運転経験が豊富で無事故期間が長い方が多く、その実績を保険料の削減に活かせます。

- 無事故割引の仕組み

- 1年間無事故・無中断で等級が1つ上がる

- 最高20等級まで上がり、最大で64%程度の割引率

- メリット

- 長期的に大きな保険料削減効果がある

- 補償内容を充実させやすくなる

- 注意点

- 1回の事故で等級が大きく低い可能性がある

- 小さな事故でも保険を使うか慎重に判断する必要がある

- 活用のコツ

- 安全運転を心がけ、継続的に等級を上げていく

- 等級の高さを踏まえ、必要な補償を充実させる

- 事故があった場合の対策

- 事故の状況によっては、保険を使わずに自己負担で修理することも検討

- プロテクト特約の導入を検討(一定の条件下で事故があっても等級が下がらない)

無事故割引は1年間無事故で過ごすことで等級が1つ上がり、最高20等級まで到達すると最大64%程度の割引が適用されるんです。これにより長期的に大きな保険料の削減が期待でき、補償内容も充実させやすくなります。

ただし、1回の事故で等級が大きく下がる可能性があるので、小さな事故での保険利用は慎重に判断したいですね。

規模によっては保険を使うことで翌年以降の保険料が上がり、トータルで出費が多くなってしまう事が有ります。そのために等級が下がるのを防ぐ等級プロテクト特約の導入を考えたりするのもおすすめです。

ナビ子みなさんがこれまで積み重ねてきたゴールド免許や無事故の実績、さらにはインターネット契約など、様々な割引制度をうまく組み合わせることで、しっかりと補償は確保しながら、保険料をグッとお得にできますよ。

次に、40代が安心して備えるための特選について解説します。

40代が安心して備えるための特約選び~家族と車を守るために

ナビ男コレだけで絶対に加入しておきたいという特約を紹介しますね!

家族全員の安全を守る【人身傷害保険】

40代は家族の安全を第一に考える世代。そんな大切な家族を守るために、人身傷害保険はとても重要な特約なんです。

- 人身傷害保険の概要

- 自動車事故によるケガや死亡時の補償を補償する

- 利益率に負けず、定額で補償が受けられる

- 補償内容

- 治療費、休業損害、精神的損害など

- 死亡時は遺族への補償も含む

- 推奨される補償金額

- 一般的に3,000万円〜1億円

- 家族構成や収入状況に応じて適切な金額を選択

- 特徴

- 同乗者も補償対象

- 他車運転中や歩行中、自転車乗車中の事故も補償(特約付帯が必要な場合あり)

この保険は、自動車事故によるケガや死亡時の補償を過失割合に関係なく定額で受けられ、治療費や休業損害、精神的損害まで幅広くカバーします。一般的な補償金額は3,000万円~1億円で、ご家族の構成や収入状況に応じて選択できますよ。

契約車両に同乗中である「車内のみ補償型」の他に「車内+車外補償型」を選ぶことで歩行中や自転車乗車中の「交通事故」まで補償されるのが特徴です。

注意点としては怪我のみの補償になるので、物損に対する補償はされ得ません。

安心のための【弁護士費用特約】

弁護士特約は、絶対に加入しておきたい特約の一つです。

40代は社会的責任も増す時期だからこそ、交通事故トラブルへの備えとして、弁護士費用特約は心強い味方になります。

この特約は、事故に関する損害賠償請求や示談交渉を弁護士に依頼する費用を、一般的に300万円程度まで補償。弁護士への委任費用はもちろん、訴訟費用や法律相談費用もカバーされるので、専門家のサポートで適切な賠償金を得られ、交渉の負担も軽減できます。

特に、過失割合に納得がいかない場合や高額な賠償請求を受けた場合、示談交渉が難航しているような場合に役立ちますよ。

この弁護士特約は家族全員が対象となるので、複数所有の家庭なら一人だけ加入していればいいですよ。

他人への損害トラブルもカバーできる【個人賠償責任特約】

40代は家族のライフスタイルが多様化する時期だからこそ、自動車事故以外の日常生活のトラブルもカバーできる個人賠償責任特約が重要になってきます。

この特約は、自転車事故やペットによるケガ、子供が他人の物を壊してしまった場合など、日常生活での賠償責任を補償してくれるんです。

特に嬉しいのは、別居の未婚の子供も含めて家族全員が補償対象となります。

自動車保険だけでなく火災保険や自転車保険にも「同様の個人賠償保険」が付帯できますので、重複に注意が必要です。また補償対象外の項目もありますので、契約内容はしっかり確認してください。

ご家族それぞれの生活スタイルを考慮して必要性を判断し、昨今の高額賠償に備えて出来るだけ加入したい特約ですね。

ナビ子このような特約をうまく組み合わせることで、自動車事故はもちろん、家族全体の日常生活からくるトラブルから守ることができますよ。ご家族の安心のために、ぜひ特約の活用を検討してみてくださいね。

自動付帯が当たり前?【ロードサービス】で旅行や遠出時の安心感

40代は家族旅行や長距離ドライブの機会が増える時期。そんな時の心強い味方が、ロードサービス特約です。

- ロードサービス特約の概要

- 車のトラブル時、現場での応急処置やレッカー移動などのサービスを受けられる

- 多くの保険会社で標準付帯されているが、サービス内容は会社によって異なる

- 主なサービス内容

- バッテリー上がり時のジャンピング

- タイヤのパンク修理

- 鍵の閉じ込み対応

- ガス欠時の給油サービス

- レッカー移動(距離制限あり)

- 活用のコツ

- 旅行前にサービス内容と連絡先を確認

- ロードサービスの制限を知っておく事

バッテリー上がりやタイヤのパンク、鍵の閉じ込み、ガス欠時の給油サービス、レッカー移動など、様々なトラブルに24時間365日対応してくれますよ。多くの保険会社で標準付帯されていますが、サービス内容は会社によって異なります。

選ぶ際のポイントは、レッカー移動の距離制限が長めであることや、宿泊・帰宅費用の補償、修理後の車両搬送サービスの有無などです。ただし、サービスの利用回数に制限がある場合や、保険会社を通しての依頼でなければ費用が補償されないので注意が必要です。

家族で安心して遠出するためにも、旅行前にサービス内容と連絡先を確認し、ご家族全員で利用方法を共有しておくことをおすすめします。

特に輸入車や少し古い車に乗っているのなら、かなり有効なサービスなのでチェックしてくださいね。

ナビ子40代は家族との思い出作りで、遠出する機会も増えてきますよね。そんな時に心強い味方となるのが、自動車保険に付帯するロードサービスです。JAFもいいけど、愛車の故障リスクや遠出の頻度などによっては助かるサービスです。きっと、より安心してドライブを楽しめるはずですよ。

保険の更新!40代に合った見直しポイント

ナビ男今まで前年と同じ条件で何気なく保険を更新していませんでしたか?40代にもなると、気が付けば生活スタイルが変わっていたなんてことも有るので補償内容の見直しは大切ですよ!

子供が免許をとったら限定条件を見直す

40代は子どもが運転免許を取得する時期である人も多いく、それに伴って自動車保険を見直しましょう。

- 運転者の範囲

- 「本人・配偶者限定」から「家族限定」に変更

- 「年齢条件」の変更(30歳以上補償→限定無し・21歳以上補償

- ポイント

- 対象者が運転する前に必ず見直しを行う

- 家族限定の対象者は「別居の未婚の子」も含みます

「本人・配偶者限定」から「家族限定」への変更や、年齢条件の見直し(例:30歳以上補償から限定無しや21歳以上補償)などを検討する必要があります。

確かに補償範囲を広げると保険料は上がりますが、お子様が運転をするのなら確実に変更しておきましょう。何より大切なのは、万が一事故に遭ってしまった時の補償です。子供が実際に運転する前に必ず条件の変更を保険会社に届けること。契約途中でも変更できるので、忘れることなく報告しましょう。

ライフスタイルの変化による【車の使用目的】に応じた見直し

40代は仕事や生活スタイルの変化により、車の使い方が大きく変わることがありますよね。

- 使用目的の見直し

- 「通勤利用」or「日常レジャー利用」

- 年間走行距離の見直し

- 使用頻度の変化に伴い、年間走行距離が変わる可能性

- 多くの保険会社で走行距離に応じた割引制度あり

- 実際の走行距離を確認し、適切な区別を選択

転職や結婚を機に、車通勤をしなくなったといったなんてケースもあります。40代は仕事や生活スタイルの変化により、車の使い方が大きく変わることがありますよね。

例えば、在宅勤務の増加で「通勤利用」から「日常レジャー利用」への変更や、副業開始による業務利用への変更など、使用目的が変わるだけでも保険料が変わります。また、使用頻度の変化に伴って「年間走行距離」も変わってくるので、保険会社の走行距離割引制度を活用するチャンスかもしれません。

もし、使用頻度が減少したのなら車両保険の範囲縮小や免責金額の見直しもしたいですね。逆に増加した場合はより手厚い補償を検討するなど、柔軟な調整だって出来ます。

使用目的や走行距離の変更は必ず保険会社に申告してくださいね。過少申告は保険金支払いに影響する可能性があるので要注意です。

※「日常・レジャー」は、年間を通じて通勤日数が「月平均15日未満」の場合がそれにあたります。

車両の価値変動に伴う保険内容の更新

車の経年劣化や価値の変動に応じて、特に車両保険の内容は定期的な見直しが大切ですね。

- 車両保険の補償額調整

- 車の市場価値に応じて、車両保険の補償額がさがります(更新時に金額確認)

- 一般的に、車の価値は年々下がります

- 車両保険のタイプ変更

- 新車時の「一般型」から、車齢が進む「エコノミー型」への変更を検討

- 車の価値が大きく下がった場合、車両保険自体の必要性を再検討する

- 特約の見直し

- 新車特約は車齢が進むと加入できない

車の経年劣化や価値の変動に応じて、車両保険の内容は定期的な見直しが大切ですね。例えば、車の市場価値が下がってきたら補償額を調整したり、新車時の「一般型」から「エコノミー型」への変更を検討したりすることで、保険料を抑えることができます。

また、新車特約は車齢が進むと不要になる一方で、代替車両費用特約など、車の年数とともに必要性が増す特約もあります。特に、ローンが残っている場合は、その金額を下回る補償にはしないよう注意が必要です。また、日々の使用状況や駐車環境なども、判断材料に入れておきましょう。

ナビ子保険の更新時期って、自身の生活スタイルや愛車の状態を見つめ直すいい機会になりますよね。40代は様々な変化が訪れる時期だからこそ、その時々の状況に合わせて保険内容を見直しましょう。

次に、この記事のまとめに入ります。40代に合った保険で安心のカーライフを実現するためのポイントを総括します。

【まとめ】40代に合った保険で安心のカーライフを!

40代って、仕事や家族構成に変化が生まれ、付けば生活スタイルも変わっている時期ですよね。だからこそ、自動車保険も今の状況にあわせていくことが大切です。

自動車保険は、万が一の事故の時に大切な家族と車を守ってくれる心強い味方なんです。自身の生活スタイルや家族の状況を考えながら、ベストな保険プランを選んでいきましょう。

自動車保険は一度決めたらそれで終わり、というものではありません。更新時に毎回見直すことで最適な補償内容が見つかるはずですよ!

ナビ男40代は人生の転換期でもありますよね。

ナビ子適切な自動車保険でしっかりとリスクに備えながら、ご家族との楽しいドライブや充実したカーライフを楽しんでくださいね!