30代が自動車保険を選ぶ際には、特に注目すべきポイントがあります。

30代は人生の中でも特に変化の多い時期です。結婚や子育て、キャリアの変化など、ライフステージが大きく変わることで、自動車の使用目的や頻度も変わってきます。それに伴い、自動車保険の選び方にも重要なポイントがいくつか現れてきます。

- 家族の安全を考慮した補償内容

- 使用目的に合わせた保険設計

- 将来を見据えたプラン選び

- コストパフォーマンスの重視

- 割引制度の積極的な活用

- セカンドカーの保険最適化

30代の自動車保険選びは、家族の安全が最優先ですよね。十分な補償内容を確保しつつ、家計のことも考えなければいけない、そんな悩ましい時期だと思います。住宅ローンや教育費など、出費が増えるこの時期だからこそ、賢い選択が大切です。

不要な特約は外してみるのも一つの手ですし、ゴールド免許割引やインターネット割引、セカンドカー割引など、使える割引はどんどん活用しましょう。少しの工夫で、保険料を上手に抑えられるんです。家族の安心と家計の安定、両方を叶える保険選びを一緒に考えていきましょう。

ナビ子

ナビ子これらのポイントを押さえつつ、自分のライフスタイルに最適な自動車保険を選ぶことが、30代の賢い自動車保険選びですよ!

30代の自動車保険料相場

ナビ男

ナビ男自動車保険料は、様々な要因で変わります。そのため、30代のおおよその相場を知っておくと便利ですよね。ここでは、年齢別の保険料の目安や、保険料が変わる主な理由について、わかりやすくお話しします。

年齢別の保険料相場(年間)

30代の自動車保険料相場について、わかりやすくまとめてみましょう。

※車の所有者の情報として下記の条件で算出しています。

- 使用者:家族限定

- 使用目的:通勤・通学

- 年齢条件:30代以上

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般 ・エコノミー・無し |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 13等級 |

| 26/30歳以上 | フルカバー 車両保険 | エコノミー 車両保険+A | 車両保険 なし |

|---|---|---|---|

| ホンダ・N-BOX | 66,254円 | 53,584円 | 38,254円 |

| トヨタ・ヤリス | 76,254円 | 59,865円 | 44,125円 |

| 日産・セレナ | 96,956円 | 69,254円 | 45,354円 |

| トヨタ・プリウス | 84,254円 | 61,254円 | 42,541円 |

| マツダ・CX60 | 106,565円 | 73,254円 | 44,225円 |

- 30代前半(30〜34歳):約60,000円〜80,000円

- 30代後半(35〜39歳):約55,000円〜75,000円

これらの数字は、車両保険なしの基本的な補償内容(対人・対物賠償、人身傷害)を含む場合の目安です。実際の保険料は、運転者の年齢や地域、車種、等級などによって大きく変動します。

面白いのは、30代後半になるとちょっとだけ保険料が下がる傾向があるんです。運転経験が増えて、事故率が下がるからです。しかし、実際の保険料は、住んでいる地域や車の種類、保険の等級などで大きく変わってきます。

車両保険をつけると、さらに年間20,000円〜40,000円くらい保険料が上乗せになることが多いです。新車や高級車だとさらに高くなる可能性もあるので注意しましょう。

※こちらから、あなたの自動車保険料を確認できます!

ナビ男自分の状況に合わせて、どんな補償が必要か、よく考えて選んでいくのが大切ですね。

保険料に影響を与える主な要因

- 等級

-

最も大きな影響を与える要因の一つです。無事故年数が長いほど等級が上がり、保険料が安くなります。例えば、1等級と20等級では、保険料が2倍以上異なることもあります。

- 年齢

-

30代は20代と比べて保険料が安くなります。ただし、30代になると年齢による保険料の差は小さくなります。

- 車種

-

車の種類、排気量、価格によって保険料が変わります。高級車や排気量の大きい車は、一般的に保険料が高くなります。これは「料率クラス」によって型式ごとに数値化されたデーターを元に保険料へ反映しています。

- 運転者の範囲設定

-

運転する可能性のある人を限定することで、保険料を抑えられます。「限定無し」「本人限定」「本人・配偶者限定」「家族限定」といった設定があり、補償対象が広くなるほど保険料が高くなります。

- 地域

-

都市部は事故率が高いため、地方と比べて保険料が高くなる傾向があります。例えば、東京や大阪などの大都市圏は、地方都市と比べて10〜20%程度高くなっています。

- 使用目的

-

「通勤」「業務使用」「レジャー」と別れており、使用頻度が高い車程、保険料が高く設定されています。

- 年間走行距離

-

走行距離が短いほど、保険料が安くなる傾向があります。多くの保険会社で、年間走行距離に応じた割引制度があります。

- 特約の有無

-

特約を付けると保険料は上がりますが、必要な補償を確保することができます。代表的な特約には、弁護士費用特約、個人賠償責任特約などがあります。

ナビ子これらの要素を考えながら、自分の生活に合った保険を選んでいくのが大切です。必要なところはしっかりカバーしつつ、あまり必要ないかなって思うところは見直してみるのもいいかも。バランスの良い保険で、安心とお得を両立させちゃいましょう!

次は、30代の方の車両保険の選び方について、新車と中古車の違いを踏まえて解説します。

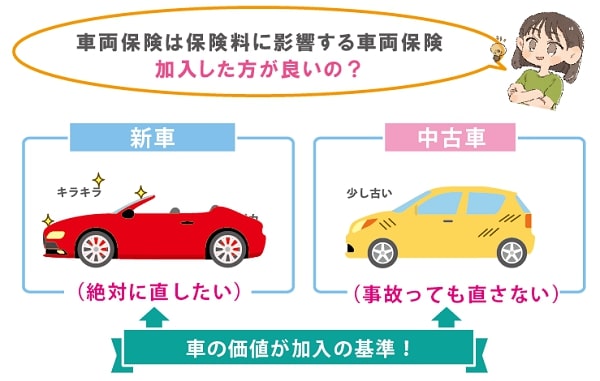

30代の車両保険の選び方~新車と中古車で変わる補償内容

30代で車を買うとき、新車か中古車かで必要な補償が変わってきます。

ポイントは車両保険です。新車と中古車それぞれの場合で、車両保険をどう選べばいいのか紹介します。

まずは知りたい車両保険の基本

- 車両保険の検討ポイント

車両の価値が新車より低いため、車両保険を付けない選択肢もあります。ただし、事故時の修理費用が車両価値を上回る可能性もあるため、慎重に検討が必要です。 - 修理費用を抑える方法(エコパーツ使用特約)

リサイクルパーツを使用する修理特約を選択すると保険料を抑えられます。一部のメーカーでは、中古車向けの安価な純正部品を用意しているケースもあります。 - エコノミープラン(車対車+A)のメリット

全損時のみ補償する「エコノミー車両保険」を選択すると、保険料を大幅に抑えられます。車両価値が低い中古車の場合、このオプションが費用対効果に優れている可能性があります。 - 年式別の車両保険の考え方

・新車から3年以内の比較的新しい中古車:一般的な車両保険を検討

・新車から3〜7年程度の中古車:エコノミープランや車対車+A特約を検討

・新車から7年以上の古い中古車:車両保険を付けない選択肢も視野 - 車両保険を付けない場合の注意点

事故時の修理費用は全額自己負担となり、盗難や自然災害による損害もカバーされません。

新車購入の場合

新車を購入する場合、車両保険への加入を強くおすすめします。新車は価値が高いので、事故や盗難時の損失が大きくなるためです。

新車から3年以内の車でしたら「一般型の車両保険(フルカバー型)」に加入しましょう。事故に遭ってしまった場合、車の価値から考えても乗換えが難しい場合もあり、あなたの責任が高い事故になれば自己負担で修理をしなければならないケースもあります。そのため、予期せぬ事故と修理費用にも対応できる補償内容に加入しましょう。

さらに、新車特約を付けると、大きな事故の際に同等の新車に買い替えられる可能性があります。

一般型車両保険(フルカバー型)

すべての偶然な事故を補償する最も広い補償内容です。

新車特約

万が一事故に遭った場合、通常では車両価格に対してのみの証ですが、プラスα新車に買い替えるための費用が補償されます。

中古車購入の場合

中古車の場合、車両保険の必要性や選び方は新車とは異なります。

中古車では、車の価値や年式によって車両保険の必要性が変わってきます。車両価値が低い場合、保険を付けない選択肢もありますが、修理費用が車両価値を上回る可能性も考えましょう。車両保険に加入したいけど、保険料を抑えたい場合は、エコノミー車両保険(車対車+A)を選ぶと良いでしょう。

古い年式の車なら車両保険なしの選択肢もありますが、その場合は修理費用や盗難・災害時の損害を自己負担する必要があるので注意が必要です。

100万円以上価値のある車

「一般型車両保険(フルカバー型)」

すべての偶然な事故を補償する最も広い補償内容です。

100万円以下の価値の車

「車両保険無し」または「エコノミー車両保険」で良いでしょう。(保険料のバランスの問題ですので、自己判断でお願いします。)

ナビ子30代の皆さんは、新車を買うか中古車を選ぶかで、車両保険の考え方を変える必要がありますね。自分の経済状況や車の使い方、どれくらいリスクを取れるかなどをよく考えて、最適な保険プランを選びましょう。

さて、次は30代の方々にとって気になる「セカンドカー」の保険について、詳しくお話ししていきます。

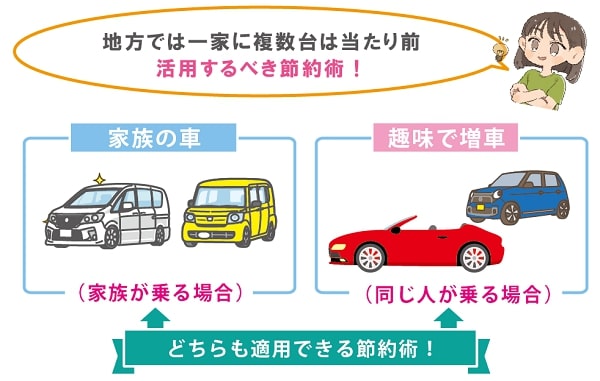

30代の「セカンドカー」をお得にする方法

30代に入ると、家族が大きくなったり生活スタイルが変わったりして、家族合わせて2台以上(セカンドカー)所有している家庭が増えてきますね。ここでは、そんなセカンドカーの保険料をできるだけ抑える方法と、上手な活用法についてお話しします。

- セカンドカー割引の活用

-

「複数所有新規特則」(通称:セカンドカー割引)は、既に自動車保険に加入している人が、新たに車を購入する際に利用できる特典制度です。2台目以降の車に初めて自動車保険に加入時に1等級進んだ等級からスタートできます。

例:既存の車が20等級の場合、新しく購入したセカンドカーを7等級(S)からスタートできます。

適用条件:同居の家族が自動車保険に加入している車を所有しており、なおかつその保険等級が11等級以上であること。

- 運転者限定特約の利用

-

運転者限定特約を利用すると、セカンドカーの主な使用者を限定することで保険料を抑えられ、例えば「本人・配偶者限定」や「家族限定」などの特約を付けると5〜10%程度の割引が適用されることがありますが、注意すべきは、限定した範囲外の人が運転して事故を起こした場合に補償されない可能性があるということです。

- 走行距離限定割引の活用

-

セカンドカーは主に近距離の移動や週末利用が多いため年間走行距離が少ないケースが多く、そのような場合は多くの保険会社が提供している「走行距離限定割引」を活用すると保険料を5〜10%程度抑えられます。例えば、年間5,000km以下や7,000km以下といった区分があり、走行距離が短いほど割引率が大きくなるので、使用頻度の低いセカンドカーにはぴったりの割引制度と言えるでしょう。

- 特約の見直し

-

セカンドカーの保険を選ぶ際は特約の見直しも大切で、メインの車で付けている特約の中にはセカンドカーでは不要なものもあるかもしれません。例えば、弁護士費用特約や個人賠償責任特約は1台の車でカバーできる場合が多いので、これらをセカンドカーの保険から外すことで、無駄な支出を抑えられる可能性があります。

- 保険会社の比較検討

-

セカンドカーの保険を検討する際は、現在加入している保険会社だけでなく他社の見積もりも取得して比較することをおすすめします。というのも、中にはセカンドカー向けの特別プランを提供している保険会社もあるので、幅広く情報を集めることで、より自分に合った魅力的な条件を見つけられる可能性が高くなるからです。

ナビ子セカンドカーの保険、どう選んだらいいのかな?って思いますよね。大切なのは、家族みんなでどんな風に車を使うのかをよく考えること。必要な補償はしっかり押さえつつ、ここでお話しした方法をうまく使えば、家計にやさしくて、それでいて安心な保険が見つかるはずですよ。

次の章では、30代のさまざまなライフスタイルに合わせた保険選びについて詳しく解説します。

ライフスタイル別・30代におすすめの保険選び

ナビ男

ナビ男30代って、生活スタイルがどんどん変わっていく時期ですよね。だからこそ、自分や家族の暮らし方に合わせて、ぴったりの自動車保険を選ぶことが大切なんです。ここからは、よくある生活パターンごとに、おすすめの保険の選び方をご紹介していきますね。きっと皆さんの参考になるはずです!

通勤で毎日車を使う方

毎日車で通勤する人は、どうしても事故のリスクが高くなりがちなんです。だからこそ、しっかりとした補償内容を用意しておくことが大切です。安心して運転できるように、保険の内容をよく確認してみましょう。

- 対人・対物賠償責任保険

・十分な補償額を設定しましょう。対人は無制限、対物は3億円以上がおすすめです。 - 人身傷害保険

・自身や同乗者のケガに備え、十分な補償額(3,000万円以上)を設定することをおすすめします。 - 弁護士費用特約

・交通事故に関する争いが生じた場合に備え、弁護士費用特約の加入を検討しましょう。 - ロードサービス特約

・通勤途中のトラブルに備え、充実したロードサービス特約をつけることをおすすめします。 - 通勤・通学使用の正確な申告

・使用目的を正確に申告することで、適切な補償を受けられます。

毎日の通勤に車を使う方は、万が一に備えてしっかりと保険を整えておくことが大切です。対人・対物賠償責任保険は十分な補償額(対人は無制限、対物は3億円以上)を設定し、人身傷害保険も3,000万円以上がおすすめです。

また、事故後のトラブルに備えて弁護士費用特約や、急な故障にも対応できる充実したロードサービス特約もあると安心です。

そして忘れずに、使用目的を「通勤・通学使用」と正確に申告することで、適切な補償を受けられるんですよ。こうしておけば、毎日の通勤もより安心して楽しめるはずです。

週末だけ使う方

車を週末だけ使うなら、平日使用よりもリスクが低くなります。そのため、保険料をお得に抑える方法がいくつかあります。これからご紹介する工夫を使えば、週末ドライブがもっと楽しくなるかもしれません。

- 走行距離限定割引の利用

・年間走行距離が少ないため、走行距離限定割引を適用すると保険料を抑えられます。 - 運転者限定特約の活用

・運転する可能性のある人を限定することで、保険料を抑えられます。 - 車両保険の検討

・使用頻度が低いため、車両保険を付けない選択や、エコノミー型(全損時のみ補償)の選択を検討できます。 - レジャー・日常用途の申告

・使用目的を「日常・レジャー用」として申告することで、適切な保険料設定が可能です。

例えば、年間の走行距離が少ないことを活かして「走行距離限定割引」を使ったり、運転する人を家族だけに限定する特約を付けたりするのがおすすめです。それに、使用頻度が低いなら車両保険を付けないか、全損時だけ補償されるエコノミー型を選ぶのも手。そして忘れずに、使用目的を「日常・レジャー用」と申告すれば、さらに適切な保険料になりますよ。

こうした工夫で、週末ドライブをもっと楽しく、お財布にも優しくできるはずです。

家族と共有で使う方

家族みんなで車をシェアして使うなら、いろんな場面に対応できる柔軟な保険プランを選ぶのがポイントです。家族の安心を守るために、ちょっと工夫が必要かもしれません。

- 運転者の範囲設定

・「家族限定」や「年齢条件付き」の設定を使い、実際に運転する可能性のある家族全員をカバーしましょう。 - 人身傷害保険の充実

・家族全員の安全を守るため、十分な補償額の人身傷害保険を設定しましょう。 - 個人賠償責任特約

・自動車事故以外の日常生活での賠償事故もカバーする個人賠償責任特約の加入を検討しましょう。 - ファミリーバイク特約

・家族がバイクを所有している場合、ファミリーバイク特約の追加を検討すると良いでしょう。

家族みんなで車をシェアして使うなら、いろんな場面に対応できる柔軟な保険プランが大切です。

まず、「家族限定」や「年齢条件付き」の設定で、運転する可能性のある家族全員をカバーしましょう。それから、家族の安全を守るために、十分な補償額の人身傷害保険も忘れずに。さらに、日常生活での事故にも備えられる個人賠償責任特約や、バイクを持っている家族がいればファミリーバイク特約も検討してみてください。

こうしておけば、家族みんなが安心して車を使えるはずです。家族の笑顔を守る保険選び、一緒に考えていきましょう!

仕事で車を使う方(営業職など)

お仕事で車を使うことが多い方は要注意!普段の使い方よりもリスクが高くなるんです。

だからこそ、もう少し厚めの補償を考えてみる必要があります。安心してお仕事に集中できるよう、保険の内容をしっかりチェックしてみましょう。

- 業務使用の正確な申告

・使用目的を正確に「業務使用」として申告しましょう。 - 対人・対物賠償責任保険の増額

・業務中の事故は賠償額が高額になる可能性があるため、補償額「無制限」にしましょう。 - 車両保険の付帯

・使用頻度が高いため、車両保険の付帯を強くおすすめします。 - 事業者向け特約の検討

・通販型の保険は、事業者向けの契約に対応していません。まずは保険代理店に相談しましょう。 - 搭乗者傷害保険の充実

・同乗者(顧客など)のケガに備え、十分な補償額の搭乗者傷害保険を設定しましょう。

お仕事で車を使うことが多い方、特に営業職の方は要注意です。普段の使い方よりもリスクが高くなるので、しっかりした補償が必要です。

まず、使用目的を「業務使用」と正確に申告することが大切。それから、事故の際の賠償金額が高額になる可能性があるので、対人・対物賠償責任保険にお補償額は「無制限」に設定しましょう。

車両保険もぜひ付けてください。さらに、事業者向けの特別な補償があるか確認してみると、業務中のリスクをより適切にカバーできるかもしれません。そして、お客様など同乗者のケガに備えて、搭乗者傷害保険も充実させておくと安心です。

補償の内容をちゃんと把握留守ことで、きっと仕事にも集中できますよ!

ナビ子みなさんの生活スタイルに合わせたポイント、参考になりましたか?自分の暮らし方にぴったりの保険プランを選んでくださいね。そうそう、生活の変化に合わせて保険内容を見直すのも大切ですよ。定期的にチェックする習慣をつけておけば、いつでも安心して運転を楽しめるはずです!

次の章では、30代におすすめの保険会社とプランについて、具体的に紹介していきます。

30代におすすめの保険会社とプラン

ナビ男30代の皆さん、それぞれの生活やお財布事情に合わせた保険選びができていますか?人気の保険会社やおすすめプランを紹介します。きっとあなたにぴったりの選択肢が見つかるはずですよ!

SBI損保:コストパフォーマンスが高い30代向け保険

SBI損保は、インターネット申込みによる低価格な保険料が特徴で、コスト重視の30代に人気があります。

SBI損保は、30代の方々にぴったりのコスパ重視の保険会社です。ネット割もありインターネットから申し込むことで14,500円もお得になります。

運転者の範囲や年齢条件、車両保険のタイプも自分で細かく設定できるから、必要な補償だけを選んで低価格で加入できます。基本的な補償はしっかりカバーしているので安心。

ただ、加入時の相談や事故対応は電話やチェットから行えますが、どうしても、face to faceのサポートが欲しい人には向かないかもしれません。

自分で保険をカスタマイズしたい30代の方には、とってもおすすめですよ!

- 特徴

・インターネット割引で14,500円オフ

・ダイレクト型の保険なので保険料が安い

・安心の事故対応とロードサービス - おすすめポイント

・基本的な補償内容を押さえつつ、低価格で加入可能

・自身で細かく条件設定できるため、必要な補償だけを選べる - 注意点

事故対応は電話が中心となるため、対面でのサポートを重視する方には不向きな場合があります

ソニー損保:サポート充実で安心のプラン

ダイレクト型の保険会社は外国資本の会社が多い中、ソニー損保は日本の企業です。

そのため対応も丁寧で、安心感重視の30代の皆さんにピッタリの保険会社なんです。

事故対応やロードサービスも充実していて、レッカー無料距離が業界トップクラスです。事故対応は24時間365日体制だから、いつでも安心。特に特徴的なのは「保険料は走った分だけのソニー損保」で有名な、走行距離に応じて保険料が変わるプランもあります。

ただ、SBI損保と比べると保険料はちょっと高めかもしれません。とはいえ、安心サポートが欲しい30代の方には、おすすめですよ。

- 特徴

・充実したロードサービス(レッカー無料距離が業界トップクラス)

・事故対応サービスが24時間365日体制

・走行距離連動型の保険料プランあり - おすすめポイント

・日本の会社である

・補償条件をかなり細かく設定できる - 注意点

・SBI損保と比べると保険料がやや高めになる

チューリッヒ自動車保険:ネット申込みでお得な自動車保険

チューリッヒ自動車保険は、ネット完結型の申込みで低価格を実現しているネット専用自動車保険です。

ネットで申し込むと最大21,000円もお得になるし、弁護士費用特約や個人賠償責任特約といった基本的な特約も選べます。事故対応も24時間365日体制だから安心で、2台目以降の契約特典もありセカンドカーをお持ちの方にも嬉しい保険会社です。

お得にコストを下げたいと考える30代の方には、おすすめの保険会社です。ネットで簡単、でも中身はしっかり、そんな保険を探している方におすすめです!

- 特徴

・インターネットからの割引で最大21,000円オフ

・基本的な補償はちゃんと選べる

・事故対応は24時間365日体制 - おすすめポイント

・低価格でありながら、充実した補償内容を提供

・2台目以降の契約特典キャンペーンの実施 - 注意点

・支払い方法が限られるケースがあります。(分割払いに対応していない方法がある)

ナビ子保険選びって、ただ安いだけじゃダメなんです。補償内容やサービスもしっかりチェックしてくださいね。特に30代って、結婚や子育て、仕事の変化など、生活がガラッと変わる時期。だからこそ、自分の今の状況にぴったりの保険を選ぶことが大切なんです。そうすれば、安心してドライブを楽しめるし、家族みんなで快適なカーライフが送れますよ!

次の章では、30代におすすめの割引制度の活用方法について詳しく解説します。

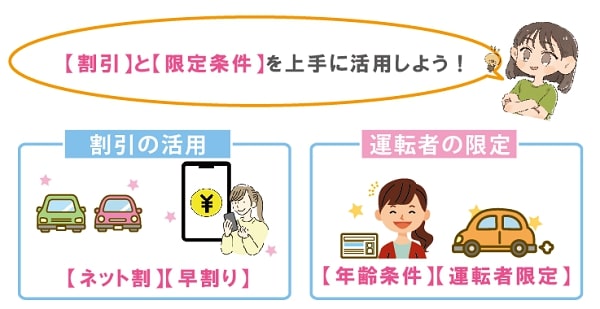

30代におすすめの割引制度の活用方法

30代の皆さん、知っていましたか?自動車保険料をグッと抑えられる割引制度がたくさんあるんです!ここからは、特に30代の方々に使える、おトクな割引制度とその賢い使い方をご紹介します。

これを知れば、保険選びがもっと楽しくなるかも!一緒に見ていきましょう!

インターネット割引

インターネット割引は、自動車保険に加入する人なら皆に活用してもらいたい割引です。オンラインで保険に加入すると、年間で数千円から2万円程度の割引が適用されることが一般的です。

活用方法は簡単で、各保険会社のウェブサイトで見積もりを取得し、オンラインで契約手続きを完了させるだけ。複数の保険会社の見積もりを比較することで、最適なプランを見つけやすくなります。

ただし、オンライン契約に不安がある場合は、電話サポート又は対面相談ができる代理店型の保険会社を選ぶことをおすすめします。ダイレクト型の特徴でもある「インターネット割引」を上手に活用すれば、保険料の節約にもなりますよ。

ゴールド免許割引

ゴールド免許所持者に適用されるゴールド免許割引は、通常10〜20%程度の割引率があり、無事故無違反でゴールド免許になっている人にとって大きな割引です。

この割引を適用するには、契約時にゴールド免許であることを申告するだけです。さらに、家族内にゴールド免許所持者がいる場合、その方を主たる運転者として設定することで割引を受けられます。ただし、実際の主な運転者と異なる申告は問題につながる可能性があるため、正直に申告することが重要です。

やはり安全運転の積み重ねが、保険料の割引にもつながるんですよ!

早期契約割引(早割)

早期契約割引、通称「早割」は、契約更新日より前に手続きを行うことで適用される割引制度です。割引される金額は保険会社によって異なりますが、一般的に5,000円程度安くなります。

この割引を適用するには、更新月の1〜2ヶ月前から手続きをしたら良いだけなので、早めに更新の準備を始めることをおすすめします。ただし、契約内容に変更がある場合は、早めに保険会社に相談して下さいね。

保険の更新時期がきたら、補償の見直しをして早々に申し込んでしまいましょう。

無事故割引(安全運転割引)

無事故割引(安全運転割引)は、一定期間無事故・無違反で運転を続けることで適用される制度で、等級制度と連動しており最大64%程度までの大きな割引が受けられます。

この割引を活用するためには、日頃から安全運転を心がけ、事故や違反を避けることが重要です。また、小さな事故で10万円以内でおさまる場合なら保険を使用しないという判断もすることも有ります。

事故を起こすと等級が下がり、保険料が大幅に上昇する可能性があるため、結果的に出費がかさんでしまうんですね。

運転者限定割引

運転者限定割引は、運転する可能性のある人を限定することで適用される制度でです。限定条件としては「限定しない」「本人限定」「配偶者限定」「家族限定」があります。

この割引を活用するには、実際の使用状況に合わせて適切な限定範囲を選択することが重要です。例えば、夫婦のみで車を使用する場合は「本人・配偶者限定」を選択すると、大きな割引が適用されます。

注意すべき点として、限定した範囲外の人が運転して事故を起こした場合、補償されないため車の使用環境を確認しましょう。この割引制度は家族構成や車の使用状況に応じて上手く活用することで、保険料の大幅な節約につながります。

証券不要割引

証券不要割引は、保険証券や約款を電子化することで適用される制度で、割引額は小さいものの一般的に5百円程度の節約ができます。

この割引を活用するには、契約時に電子化を選択するだけで、スマートフォンやパソコンで証券や約款を確認できるようになります。ただし、紙の証券が必要な場合は別途発行を依頼する必要があります。

この割引制度はデジタル化の流れに沿った効率化の一つなので、小さな節約の積み重ねの一つとして選びましょう。

ナビ子保険選びって、ただ安いだけじゃダメなんです。補償内容やサービスもしっかりチェックしたいところ。でも、ここで紹介した割引制度をうまく使えば、30代の皆さんも保険料をグッと抑えられるんです!ただし、気をつけてほしいのは、割引に夢中になりすぎて大切な補償を削っちゃわないこと。自分の生活スタイルやお財布事情に合わせて、バランスの良い保険を選んでくださいね!

次の章では、子育て世代におすすめの特約選びについて解説します。

子育て世代におすすめ!家族のための特約選び

ナビ男30代の子育て世代にとって、家族の安全を守る特約選びって大切ですよね。どんな特約がいいのか迷ってしまうと思います。ここからは、実際の家族の様子に合わせたおすすめの特約を紹介していきます。

【人身傷害保険】が家族を守ってくれる!

30代の子育て世代にとって、人身傷害保険はとっても重要な補償です。これは搭乗者全員を守ってくれる補償です。30代なら子供がいる家庭も多いでしょう。例えば子供がやっているサッカーの試合のために友達の子供を送迎したとしたらどうでしょう?こんな時に他人の子供も守ってくれるのが「人身傷害保険」です。

車に乗るうえで、運手手も搭乗者も、万が一の事態に備えることができます。一般的に3,000万円以上の補償額が推奨されますが、家族構成や生活スタイルに応じて、5000万円~無制限といった適切な金額を選んでください。子どもの成長に合わせて補償金額を定期的に見直すと良いでしょう。

実例集:佐藤家(仮名)(父38歳、母36歳、子供7歳と4歳)が交差点で追突される事故に遭いました。幸い大きなケガはありませんでしたが、父親が2週間の通院を要し、仕事を休まざるを得ませんでした。人身傷害保険のおかげで、治療費だけでなく休業損害もカバーされ、家計への影響を最小限に抑えられました。

- 治療費だけでなく、休業損害や精神的苦痛の補償もカバー

- 家族全員が補償対象となり、子供の将来への影響も軽減できる

注意点:補償額は3,000万円以上を選択するのが一般的です。家族構成や収入状況に応じて適切な金額を設定しましょう。

【搭乗者傷害特約】が30代の生活を支えてくれる

搭乗者傷害特約は、30代の子育て世代にとって加入しておくと安心できる特約です。

家族でのドライブ中の事故など、車に乗っている全員がケガをした場合にそれぞれ一定額の補償が受けられます。人身傷害保険と異なり定額補償のため、手続きが比較的簡単で怪我の完治を待たずに保険金を受け取れます。

ただし、補償額は人身傷害保険ほど高くないため、両方を組み合わせて加入することが理想的です。30代の子育て世代だからこそ、仕事ができないといった時にとても助かる補償です。

実例集:斎藤家(仮名)(父40歳、母38歳、子供10歳と8歳)が家族旅行中、高速道路で追突事故に遭いました。4人全員が軽度の頚部捻挫を負いましたが、搭乗者傷害特約により、一人当たり10万円の定額給付を受けられました。予期せぬ出費を抑えつつ、安心して治療に専念できました。

- 定額給付のため、手続きが簡単で迅速に補償が受けられる

- 家族全員が乗車中の場合でも、それぞれに補償が適用される

注意点:搭乗者傷害特約は、ケガの程度によって定額給付されるプラスαの補償です。基本的な治療費は人身傷害保険で対応されます。

【弁護士費用特約】は働き盛りの家庭の味方

自動車を運転するうえで弁護士特約は、絶対に加入しておきたい特約の一つです。

弁護士特約には主に二種類あり、補償対象の幅が違います。一つは車搭乗時のみを対象とするもの、もう一つは日常生活全般の法的トラブルにも対応するものです。

車搭乗時のみの弁護士特約は、交通事故に関する損害賠償請求や示談交渉をサポートします。例えば、運転中に追突された場合、適切な賠償金を請求するための弁護士費用がカバーされます。

一方、生活全般をカバーする弁護士特約は、より広範囲な法的サポートを提供します。交通事故だけでなく、近隣トラブルや学校でのいじめ問題など、子育て世代が直面しうる様々な法的問題に対応できます。

子育て中は予期せぬトラブルが発生する可能性も高いため、生活全般をカバーする特約を検討する価値があり、保険料の差も1,000円程度なので、状況に合わせて選ぶと良いでしょう。

実例集:山田さん(仮名)(32歳)の娘(6歳)が、横断歩道を渡っているときに車にはねられ、全治2か月の重傷を負いました。加害者との交渉が難航し、弁護士に依頼することに。弁護士費用特約により、80万円の弁護士費用が補償され、適切な賠償金を得ることができました。

- 家族がトラブルに遭った際の専門家サポートを受けやすい

- 交渉や裁判の費用を心配せず、適切な対応が可能

注意点:補償対象となる事故の範囲(例:自動車事故のみ、または日常生活全般)を確認しましょう。

【個人賠償責任特約】で子どものトラブルも回避

この特約は、自動車事故以外の日常生活における賠償事故もカバーします。例えば、お子さんが公園で遊んでいる際に他の子どもにケガをさせてしまった場合や、自転車で通行人にぶつかってしまった場合などに適用されます。近年、自転車事故の高額賠償判例もあることから、1億円以上の補償限度額を選択するのが一般的です。

実例集:鈴木家(仮名)の小学2年生の息子が、公園で遊んでいるときに誤って友達にぶつかり、その子が転んで腕を骨折してしまいました。治療費と慰謝料で100万円の請求を受けましたが、この特約でカバーされ、家計への大きな影響を避けられました。

家族全員の行動をカバーできるため、子育て世代の30代にとって、個人賠償責任特約はとっても助かる補償です。

- 子供の予期せぬ事故による高額賠償にも対応

- 自転車事故など、自動車以外の賠償事故もカバー

注意点:補償限度額は1億円以上を選択するのが一般的です

【車内身の回り品特約】はファミリーカーを守る

車内身の回り品特約は、車内に置いていた持ち物が盗難にあったり、事故で破損したりした場合に車内に有ったものを補償してくれます。子育て中は、ベビーカーやチャイルドシート、お子さんの遊具など、車内に高価な物を積むことが多くなります。家族旅行の際に車上荒らしに遭った場合、この特約があれば被害を軽減できます。

ただし、補償対象外の物品もあるため、契約前に確認してくださいね。

- 子育てに必要な高価な物品の損害をカバー

- 外出先での予期せぬ出費を抑えられる

実例集:小林家(仮名)が週末のピクニックに出かけた際、駐車場で車上荒らしに遭いました。車内に置いていたタブレット(5万円)とベビーカー(3万円)が盗まれましたが、この特約により8万円の補償を受けられました。

注意点:補償対象外の物品(現金など)や補償上限額を確認しましょう。

これらの特約を選ぶ際は、以下のポイントを考慮しましょう

- 家族構成や子供の年齢に合わせて必要な特約を選びます。

- 特約の補償内容と保険料のバランスを考慮します。

- 将来的な家族の変化(子供の成長など)も視野に入れて選択します。

- 他の保険(火災保険など)ですでに補償されている内容と重複していないか確認します。

ナビ子適切な特約選びにより、子育て世代の30代の方々は、より安心で快適なカーライフを実現できるでしょう。お子さんの成長や家族の変化に合わせて、定期的に保険内容を見直すことも大切です。「こんな特約があったんだ!」って、新しい発見がありますよ。

よくある失敗例とその回避法

ナビ男30代の皆さん、自動車保険を選ぶときに「あれ?」と思ったことはありませんか?実は、よくある失敗パターンがあるんです。でも大丈夫!これから、そんな失敗例とその回避方法をサクッと紹介しますね。きっと「なるほど!」って思えるヒントが見つかるはずです。一緒に賢い保険選びのコツを学んでいきましょう!

- 失敗例①:保険料の安さだけで選ぶ

-

失敗例:最安値プランを選んだが、事故対応が不十分で困った。

回避法:保険料だけでなく、補償内容やサービス品質も比較する。

保険料だけで判断してはいけません。事故対応の質や24時間サポートも重要です。必ず補償内容を確認し契約内容を決めましょう。もし分からないなら、チャット相談を使うのも良いし、どうしてもス案ならば代理店型の保険を選ぶことをお勧めします。

- 失敗例②:必要以上の補償をつける

-

失敗例:不安で全ての特約をつけ、保険料が高額になった。

回避法:自分の生活スタイルに合わせて、本当に必要な補償を選ぶ。

漫然と補償を付けるのは危険です。必ず年間の運転傾向を分析し、必要な補償の取捨選択をしましょう。中には火災保険と補償内容が重複していることも有るので、チェックしてくださいね。

- 失敗例③:運転者の範囲を狭く設定しすぎる

-

失敗例:本人限定にしたが、妻が運転して事故を起こし、保険が使えなかった。

回避法:家族構成や緊急時の対応も考慮して、適切な範囲を設定する。

運転者の範囲設定は慎重に。現在だけでなく、契約期間の1年先の家族の状況まで考えてください。また友人への貸し出しも想定し、適切な条件を選びましょう。

- 失敗例④:使用目的を誤って申告する

-

失敗例:通勤用途を「日常レジャー用」と申告し、保険金が減額された。

回避法:実際の使用状況を正確に把握し、適切な使用目的を選択する。

使用目的の申告は正確に。1か月の運転記録を取り、実態を把握してください。副業での使用も見逃さないように。少しでも曖昧な点があれば、必ず保険会社に確認を。働き方の変化にも常に注意を払いましょう。中には転職等で、通勤に使わなくなったのを、そのまま更新していたなんてことも有りますよ!

- 失敗例⑤:車両保険の必要性を誤解する

-

失敗例:車両保険をつけず、いたずらされた修理費を全額負担した。

回避法:車の価値や使用状況に応じて、車両保険の必要性を判断する。

車両保険の判断は慎重に。必ず市場価値と修理費用の目安を把握してください。車の価値と修理費用を比較し、加入の是非を判断しましょう。最近は事故を起こさなくても、盗難されやすい車種もありますからね。

- 失敗例⑥:更新を忘れる・遅れる

-

失敗例:更新を忘れ、無保険状態で運転してしまった。

回避法:スマートフォンにリマインダーを設定するなど、更新忘れを防ぐ工夫をする。

更新忘れは絶対にダメです。スマホのカレンダーに複数のアラートを設定し、家族や友人にもリマインドを頼みましょう。保険会社によっては更新忘れを防ぐ「自動継続特約」というサービスもありますよ。

- 失敗例⑦:比較検討をせずに決める

-

失敗例:毎年同じ内容で更新し、より安い選択肢があることに気づかなかった。

回避法:少なくとも3社以上の見積もりを比較し、定期的に市場調査を行う。

安易な決定は禁物です。必ず5社以上を比較し、内容を細かく整理してください。最近は「一括見積り」で簡単に比較検討ができるので、これを活用するのが一般的ですよ。

ナビ子こんな失敗、避けられたらいいですよね。これさえ押さえておけば、30代の皆さんもきっと自分にぴったりの自動車保険が見つかるはずです!

それと、忘れちゃいけないのが定期的な見直し。結婚、出産、転職…30代って環境がどんどん変わりるので、家族みんなをしっかりガードしていきましょう。

保険の更新タイミングで見直すべき!30代に合った保険再検討のコツ

ナビ男30代は、ライフスタイルが大きく変化する時期です。保険の更新時には、この変化に合わせて内容を見直すことが重要です。以下のポイントを確認し、現在の状況に適した保険内容に調整しましょう。家族構成や仕事環境の変化を反映させることで、より適切な保障を得ることができます。

家族構成や車を使う人の変化

運転者の範囲を確認し、必要とあれば「本人限定」「配偶者限定」「家族限定」の中から選び、年齢条件も確認しましょう。

運転者の年齢が上がるにつれて、結婚や出産といった家族構成が変わることも有ります。配偶者も運転する機会が増えると予想されるため、運転者の範囲を広げる必要があります。

同時に、年齢条件にも当てはまることも有るので、「30歳以上限定」「35歳以上限定」といった条件も再チェックしたいですね。

車の使用目的や頻度の変化に対応しよう

使用目的を「日常・レジャー用」「通勤使用」どちらに合致しているのか再確認し、おおよその年間走行距離もチェックしましょう。

転職や在宅勤務から会社勤務への変更など、勤務形態の変化により車の使用実態が変わることがあります。実際の使用状況に合わせて保険内容を調整することで、保険料の節約にも繋がります。

また、おおよその年間走行距離も定まってきている年齢のはずなので、「3,000㎞」「5,000㎞」「無制限」といった上限を設けることで、無駄な保険料を削減できます。

車の価値は年々変化する

車両保険の有無、または一般型からエコノミー型に変更しましょう。

車の購入から数年が経過すると、年々市場価値が下がっていきます。このような状況では、全損時のみの補償で十分と判断できる場合があります。その場合エコノミー型に変更することで、保険料を抑えつつ必要最小限の補償を維持できるため、コストパフォーマンスも良いでしょう。

また、最近は「故障運搬時車両損害特約」といった、故障した車の修理費用を出してくれる特約もあります。10年落ち等の少し古くなった車に車両保険に加入するのなら、この特約を付けても良いですね。故障運搬時車両損害特約は、車両保険に加入し自走出来ない故障時のみ利用できます。イグニッションコイルといったソロソロ故障も気になるという人におすすめです。

場合によっては、必要ないという判断も出来るので、定期的に確認したいですね。

運転免許証の色が変わっていない?

安全運転を続けていることで、気が付けばゴールド免許になっていることも有ります。

長期間の無事故・無違反運転でゴールド免許を取得すると、事故リスクの低下を示すことになります。保険会社はこれを評価し、等級の上昇やゴールド免許割引を通じて保険料を大幅に下げてくれます。

車の保険料は、安全運転が一番の節約方法なんですよ。

等級と割引率の変化で保険料もお得

等級が上がり割引率が高くなっているようなら、その分補償を手厚くするのも良いでしょう。

30代の経済的な余裕もさることながら、前年と同じ保険料でより充実した補償を選択することで、万が一の時に加入していて良かったと思う時が来るかも知れません。

これは単に補償を厚くするだけでなく、リスクを減らし自分の資産を守ることにもつながるので是非実行したいポイントです。

新しい趣味や生活スタイルの変化に対応しよう

見直し内容としては、「個人賠償責任特約」「ロードサービスの範囲拡大」

キャンプなどの新しい趣味により、生活圏が広がることがあります。アウトドア活動では予期せぬ事故やトラブルが発生する可能性が高まります。個人賠償責任特約を追加することで、車に乗っている時以外の私生活での損害にも対応できます。

また、遠出の機会が増えることで道路上のトラブルリスクも高まるため、ロードサービスの範囲を拡大しておくと更に安心感が得られます。

安全装備やテクノロジーの進歩が保険料に影響

「ASV割引の適用」確認と「ドライブレコーダー特約」の追加をチェックしましょう。

30代が免許をとったばかりの頃と違い、車の安全装備も進歩しています。自動ブレーキなどを搭載した新車に買い替えると、「ASV割引」が適用できたりと、知らぬ間に対象になっていることも有ります。保険の中には、ドライブレコーダー特約などもあり、保険料にも影響します。

これらのポイントを意識して保険を見直すことで、30代の変化する生活に合わせた最適な保障を維持できます。同時に、不要な補償を減らしたり、適切な割引を受けたりすることで、保険料の最適化も図れます。自分の状況をよく振り返り、必要に応じて保険会社に相談しながら、ライフステージに合った保険を選ぶことで、安心で快適なカーライフを実現できるでしょう。

ナビ子これらのポイントを意識して保険を見直せば、30代の変化する生活にぴったりの保障が得られます。必要な補償はしっかり確保しつつ、適切な割引も活用して保険料の最適化も図れますよ。

【まとめ】30代に合った保険で安心のカーライフを!

ナビ男30代は人生の変化が多い時期です。キャリア、結婚、出産、住宅購入など、様々なイベントで車の使い方も変わります。こうした変化に合わせて最適な自動車保険を選ぶことが、安心で快適なカーライフを送りたいですね。

ここで、本記事で解説した主要なポイントを振り返ってみましょう

- 30代の保険料相場を理解する

- 車両保険の必要性を再確認

- セカンドカーの保険を効率的にする

- ライフスタイルに合わせた特約選び

- 子育て世代が助かる特約を検討

- 定期的な見直しと更新

- 割引制度を最大限活用

- 保険会社やプランの比較

適切な自動車保険を選ぶことは、単に経済的な問題だけでなく、心の安心にも直結します。30代は責任が増す時期でもあり、万が一の事故や災害に対する備えは特に重要です。

一方で、過剰な補償や不要な特約によって保険料が高騰しないよう、バランスの取れた保険設計も必要です。自分のライフスタイルや経済状況にあわせて、必要な補償を選ぶ事がように心がけましょう。

ナビ子30代という人生の重要な時期に、適切な自動車保険で守られた安心のカーライフを楽しんでくださいね。

※こちらから、あなたの自動車保険料を確認できます!