ナビ男

ナビ男10代に比べれば安くなったものの、20代の自動車保険料もまだまだ高額です。このページでは、20代に向けて、車の保険料から任意保険の選び方を解説します。

さっそくですが、20代前半には「ダイレクト型自動車保険」がおすすめです。21歳以上になると「年齢による限定条件」が利用できるため、保険料を抑えることができます。

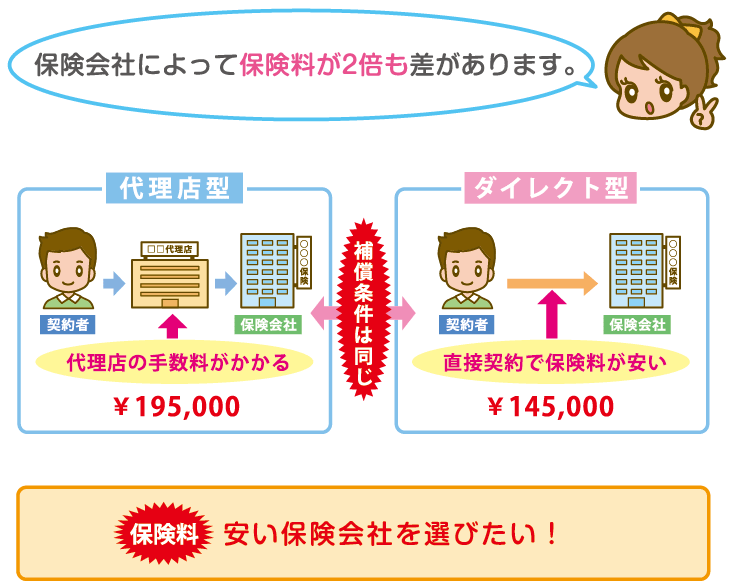

しかし、25歳までの自動車保険料は車を維持する上でまだまだ負担が大きく、価格は保険選びの重要なポイントになります。ダイレクト型の保険は安く加入できるのが特徴で、事故対応も組織化されており、安心して任せることができます。

特に私がおすすめするのは「ソニー損保」です。一番安い保険ではありませんが、細かく設定できる利用条件や、安心できるサポートを受けることができます。また、とにかく保険料を安くしたい場合は、東京海上グループのダイレクト部門である「イーデザイン損保」がおすすめです。

申し込む前に複数の保険会社を比較することで、自分に合った保険が見つかります。たくさんある保険会社から1社ずつ保険料を確認する必要はなく、「一括見積もり」を利用することで、効率的に見積もりを取得できます。

※こちらからソニー損保とイーデザイン損保を比較見積もりできます。

20代の安い自動車保険の選び方

20代前半の方が自動車保険に安く加入するための「6つのステップ」を紹介します。一つ一つチェックすることで、保険料を抑えながら必要な補償を得られる保険を見つけることができます。

20代になったら自動車保険料が安くなる

1. 新規加入時の保険料削減方法

- 等級譲渡・引継ぎの活用 ・家族間で割引率の高い保険を譲渡可能

- 年齢条件の設定 ・21歳未満不担保の条件付けで保険料が低減

- 支払い方法の選択 ・年間払いと月々払いで総支払額が異なる

2. 保険料を抑えるその他の方法

- 運転者の範囲を限定する

- 家族間での等級引継ぎを利用する

3. 軽自動車をお持ちの方へ

軽自動車は普通車とは保険料の算出方法が異なります。

詳しくは「【軽自動車】の保険料相場」のページをご確認ください。

【21~25歳】の自動車保険料 【実例・見本】

保険選びにおいて、保険料は重要な選択要素となります。21歳未満不担保の条件を付けることで保険料を抑えることができます。 必要な補償条件を確認した上で、保険会社ごとの保険料を比較調査しました。実際に取得した見積もり結果と保険料ランキングをご紹介いたします。

21歳になると「21歳未満不担保」という年齢条件が設定できるようになり、高額だった自動車保険料を抑えることができます。

20代前半【一番安い】自動車保険会社ランキング!

ナビ男20代で一番安い保険会社を調べました!

●トヨタ・アクア ●被保険者年齢:22歳 ●車両保険:なし

| 順位 | タイプ | 保険会社 | 保険料 |

|---|---|---|---|

| 1位 | ダイレクト型 | SBI損保 | 61,509円 |

| 2位 | ダイレクト型 | イーデザイン損保 | 68,245円 |

| 3位 | ダイレクト型 | チューリッヒ | 70,807円 |

| 4位 | ダイレクト型 | セコム損保 | 71,334円 |

| 5位 | ダイレクト型 | ソニー損保 | 74,965円 |

| 6位 | ダイレクト型 | 三井ダイレクト | 75,553円 |

| 7位 | ダイレクト型 | そんぽ24険 | 78,311円 |

| 8位 | ダイレクト型 | アクサダイレクト | 94,931円 |

| 9位 | ダイレクト型 | セゾン自動車保 | 105,600円 |

| 10位 | 共済 | JA共済 | 115,273円 |

| 11位 | 代理店型 | 東京海上日動 | 116,599円 |

| 12位 | 代理店型 | 三井住友海上 | 126,424円 |

| 13位 | 代理店型 | 損保ジャパン東亜 | 132,647円 |

| 14位 | 代理店型 | AIU損保 | 137,936円 |

| 15位 | 代理店型 | あいおいニッセイ損保 | 139,865円 |

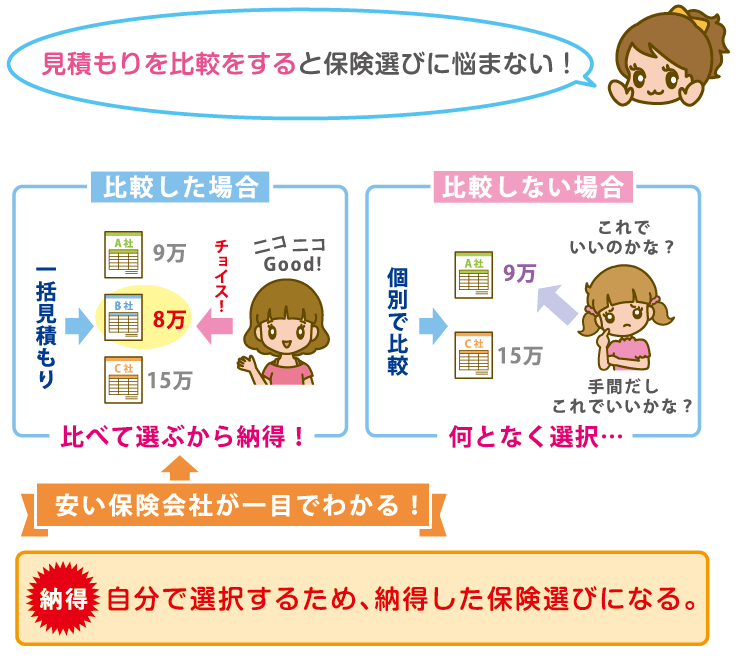

無料でできる自動車保険の一括見積もり比較サイトを利用して、保険料を調査しました。なお、自動車保険料は運転する人の環境や条件によって大きく異なります。そのため、最も適した保険を見つけるためには、複数の保険会社を比較することをおすすめします。

※「保険スクエアbang! 自動車保険」のサイトへ行きます

複数社の見積もり結果

ナビ男先ずは【21~25歳】の【自動車保険料相場】を見てみましょう。

※車の所有者の情報として下記の条件で算出しています。

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 各種設定 |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 6等級(新規加入) |

| 21歳以上 | 年齢制限 | 保険会社 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|---|---|

| ホンダ・N-BOX | 21歳以上 | ソニー損保 | 138,810円 | 109,050円 | 71,200円 |

| アクサダイレクト | 155,700円 | 120,950円 | 91,010円 | ||

| 三井ダイレクト | 145,520円 | 110,510円 | 74,960円 | ||

| 損保ジャパン | 226,210円 | 191,430円 | 112,570円 | ||

| ホンダ・フィット | 21歳以上 | ソニー損保 | 170,140円 | 124,570円 | 88,220円 |

| アクサダイレクト | 196,240円 | 153,090円 | 110,340円 | ||

| 三井ダイレクト | 161,680円 | 118,470円 | 81,710円 | ||

| 損保ジャパン | 274,510円 | 225,600円 | 148,050円 | ||

| トヨタ・プリウス | 21歳以上 | ソニー損保 | 170,140円 | 124,570円 | 88,220円 |

| アクサダイレクト | 261,810円 | 191,400円 | 121,790円 | ||

| 三井ダイレクト | 209,020円 | 140,210円 | 84,310円 | ||

| 損保ジャパン | 339,230円 | 258,960円 | 138,020円 | ||

| トヨタ・VOXY | 21歳以上 | ソニー損保 | 189,180円 | 128,520円 | 80,120円 |

| アクサダイレクト | 223,290円 | 166,000円 | 110,250円 | ||

| 三井ダイレクト | 176,210円 | 120,280円 | 76,270円 | ||

| 損保ジャパン | 295,660円 | 233,490円 | 137,020円 | ||

| スバル・レヴォーグ | 21歳以上 | ソニー損保 | 加入不可 | 加入不可 | 88,220円 |

| アクサダイレクト | 247,670円 | 177,870円 | 110,250円 | ||

| 三井ダイレクト | 238,430円 | 152,860円 | 84,310円 | ||

| 損保ジャパン | 381,630円 | 284,140円 | 137,020円 |

21歳以上の自動車保険料の相場

ナビ男21歳以上の平均的な自動車保険料の相場価格をまとめました。

●保険会社:4社平均保険料 ●年齢:22歳 ●年齢条件:21歳未満不担保

| 21歳以上 | フルカバー 車両保険 | エコノミー 車両保険+A | 車両保険 なし |

|---|---|---|---|

| ホンダ・N-BOX | 166,560円 | 132,985円 | 87,435円 |

| ホンダ・フィット | 200,643円 | 155,433円 | 107,080円 |

| トヨタ・プリウス | 258,815円 | 184,898円 | 108,085円 |

| トヨタ・VOXY | 221,085円 | 162,073円 | 100,915円 |

| スバル・レヴォーグ | 289,243円 | 204,957円 | 104,950円 |

20代の月額支払の金額

20代の自動車保険料の相場と月額支払いの場合の総額についてご紹介します。

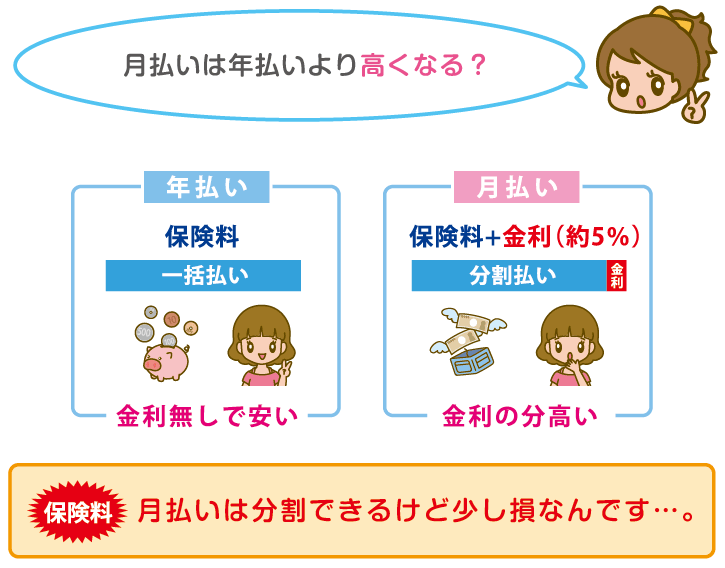

20代の自動車保険の年間保険料は、おおよそ10万円から20万円が一般的です。これを月払いにすると、年間約5%の金利が上乗せされるため、総支払額が増加します。

具体的な金額を算出しましたので、以下を参考にしてください。

| 21歳平均 | 年一括 | 月払い1年分 | 月払い | 一括との差額 |

|---|---|---|---|---|

| 一般型 | 166,560円 | 174,888円 | 14,574円 | 8,328円up |

| エコノミー | 132,985円 | 139,634円 | 11,636円 | 6,649円up |

| 車両なし | 287,435円 | 91,807円 | 7,651円 | 4,372円up |

20代の自動車保険の月額料金は、ほとんどの場合2万円以下に抑えられます。ただし、年間払いと比べて月々払いの方が総支払額が高くなることは、あらかじめ確認しておきましょう。

任意保険料の目安

ナビ男20代の任意保険料の目安は6万~15万円前後です。

他の年代と比べると保険料は依然として高額ですが、「21歳未満不担保」の年齢条件を利用することで保険料を抑えることができます。また、等級は6等級から10等級前後が一般的で、無事故を継続することで保険料は徐々に低減していきます。

| 車のタイプ | 任意保険料の目安 | 特徴 |

|---|---|---|

| 軽自動車 | 6万~10万円 | 軽自動車は料率クラスがないため他のタイプに比べ比較的割安 |

| コンパクトカー | 6万~10万円 | 21歳以上限定を付けることで大幅に安くなる |

| ハイブリッドカー | 7万~15万円 | バッテリーなど構造上車両価格が上がり保険料も高くなる |

| ミニバン | 7万~15万円 | ファミリーカーは、低いクラス等級だが車両価格が影響 |

| 外車・高級車 | 10万~20万円 | 車両価格・クラス等級により国産よりも割高 |

| スポーツカー | 10万~20万円 | 車の特性上事故率が高く保険料も高い |

| SUV・4WD | 7万~15万円 | 夫婦だけの事を重点的に考えた保険選びができる |

保険料の目安は「車のタイプ」によっても変わり、スポーツタイプの車はさらに高額になるのが分かります。

21~25歳の自動車保険について、「ソニー損保」は補償内容と保険料のバランスが優れていると感じました。保険料を抑えるためには、1年分の保険料を一括払いにすることが効果的です。また、ダイレクト型自動車保険は代理店型と比べて最大4割程度割安であり、同等の補償内容で保険料が大幅に抑えられる点が大きな利胆ですね。

ナビ男保険選びで迷ったら複数社を比較することで、自分に適用される正確な保険料を知ることができます。

ナビ子

ナビ子保険料ってちょっとした条件変更で変わるんだね…

【20代前半】オススメの契約内容は?

20代に必要な補償内容をまとめました。基本的な補償は自動車保険に付帯されていますが、友人とのドライブや旅行など車を頻繁に使うことを想定し、追加で「人身傷害保険」を充実させることをおすすめします。なお、ロードサービスはほとんどの保険会社で基本サービスとして提供されています。

ナビ子補償内容ってどうやって選んだらいいの?

ナビ男安心できる補償内容で保険料が安いのがいいよね!

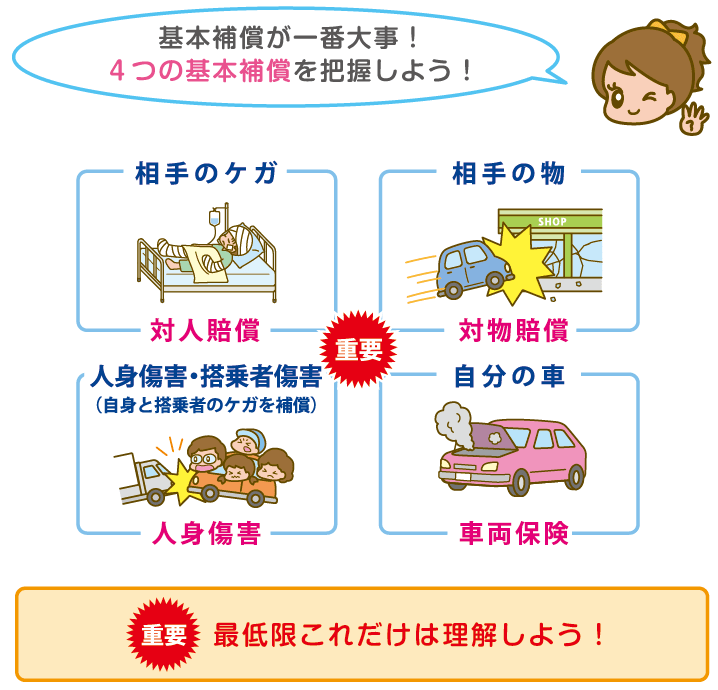

補償内容の選び方は、最低限必要な補償を押さえれば、そう難しくありません。以下に20代前半の方におすすめの基本補償と特約をまとめました。

●必須の保険内容

- 対人賠償保険必ず無制限で!

- 対物賠償保険必ず無制限で!

- 傷害賠償保険一億円~無制限がオススメ

(人身傷害保険は加入必須。搭乗者保険は任意で選択。) - 車両保険エコノミー車両保険(車対車+A)

●必須の特約

- 弁護士特約

- 日常生活賠償責任補償特約

(家族全員に適用。他人に怪我をさせたりものを壊した時に降りる補償) - ロードアシスト(JAF未加入の場合)

●必須の条件

- 年齢条件

- 運転者限定特約

- 免許証カラー条件

- 車の使用目的設定

これらの補償内容は最低限必要なものです。あとはお好みで補償内容を充実させたり、各保険会社のオプションサービスを付けたりすることができます。また、保険会社によっては自動的に付帯される補償もあります。

【自動付帯される主な補償】

- 無保険車傷害保証特約

無保険車との事故で自身の車に乗っている人を補償してくれます。 - 他車運転危険補償

他人の車や借りた車で事故を起こしてしまった場合、自分自身が加入している保険を適用することができます。 - 示談交渉サービス

相手との示談交渉を保険会社が行ってくれます。

なお、これらの補償内容は保険会社によって異なる場合があります。

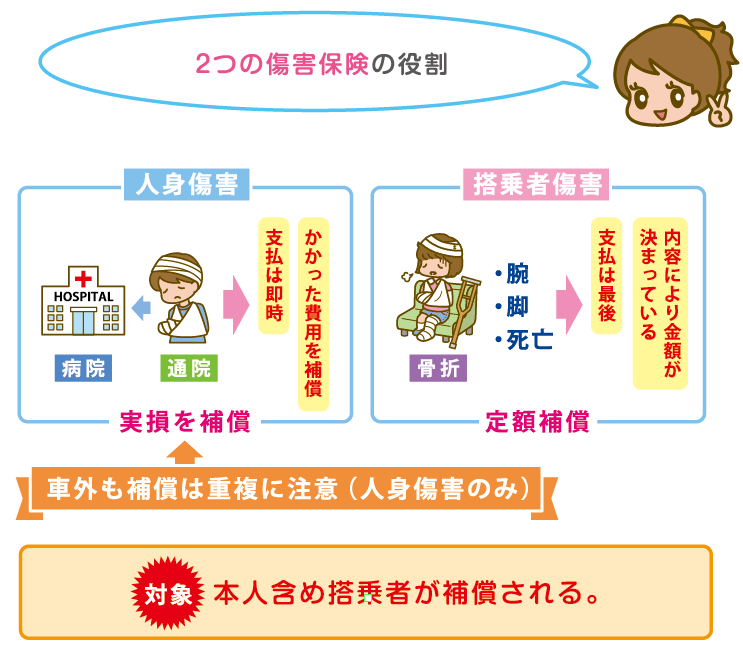

自分と搭乗者を守る【傷害保険】を確認すべし!

ナビ男運転者本人を含め、車に同乗していた全ての人が補償対象となります。

| 人身傷害 | 事故で死傷した場合に「総損害額」が支払われる |

|---|---|

| 搭乗者傷害 | ケガの症状により「定額損害額」が支払われる |

人身傷害保険は、相手の対人賠償保険では補償が不十分な場合に適用される保険です。事故相手が無保険だった場合や、補償金額が上限に達している場合、また単独事故で相手がいない場合などで効果を発揮します。

人身傷害保険と搭乗者傷害保険のどちらに加入するべきか迷った場合、実際にかかった費用を補償してくれる「人身傷害保険」のみの加入で十分です。搭乗者傷害保険は、実費補償以外の補償を望む方向けの保険です。

例えば、友人を乗せて運転中の事故の場合

・人身傷害保険:実際の治療費を補償

・搭乗者傷害保険:治療費に加えて見舞金を補償

選択のポイントは、最低限の補償で十分か、搭乗者(自分を含む)への補償を手厚くしたいかによって判断してください。

ナビ子年齢条件を21歳以上限定にすることで抑えられた保険料を、補償の充実に充てることも一つの選択肢です。

21~25歳の【車両保険】について詳しく紹介!

20代が車両保険に加入する場合のポイントをまとめました。車両保険は高額ですが、年齢条件を付けることで保険料を抑えることができます。保険料が高額だと感じる場合は、エコノミー車両保険の選択がおすすめです。また、免責金額を設定することでさらに保険料を抑えることができます。

ナビ男21歳以上になったら、欲しかった車の購入も検討できるようになります。その際に特に気になるのが車両保険です。

1. 車両保険の必要性を確認

2. 保険料が高額な場合はエコノミー車両保険を検討

3. 車両保険加入時は免責金額を設定して保険料を抑える

車両保険の選び方が分からない方は、以下の詳しい解説をご確認ください。

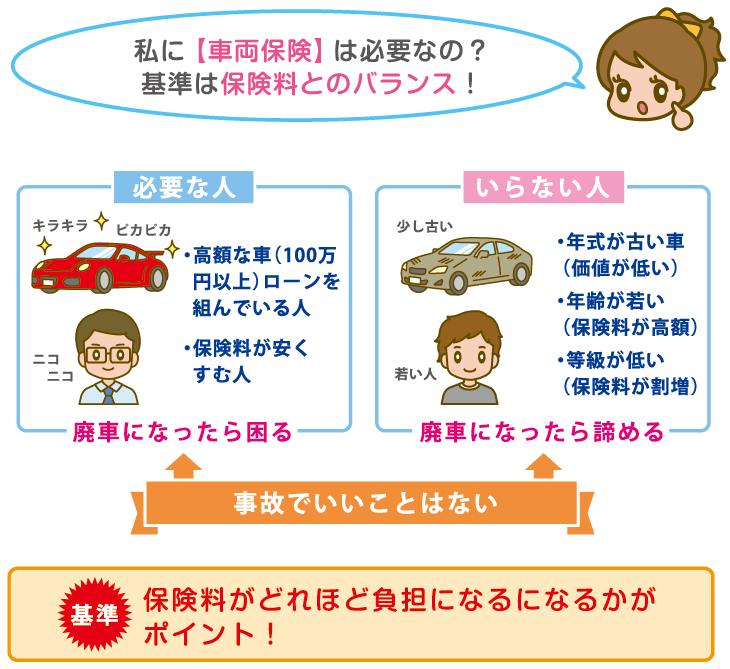

車両保険って必要なの?

車両保険加入の判断基準は、車両価格により異なります。

- 車両価格が高額の場合

→ 補償金額が大きい → 保険料も高額 - 車両価格が低額の場合

→ 補償金額が小さい → 保険料は比較的安価

20代前半では、比較的安価な車両であっても保険料が高額になるのが実情です。そのため、安価な中古車などの場合は、車両保険への加入を見送っても良いでしょう。加入を検討する際は、対象車両の価値と保険料とのバランスを慎重に判断する必要があります。

ナビ子初めて車を買うんだけど、車の保険料ちょっと高すぎない?

車両保険加入の目安となる基準は、車両価格が80万円です。一般的に、車両価格が80万円以下の場合は、保険料と補償のバランスを考慮すると、車両保険への加入を見送っても良いでしょう。

車両保険料

●22歳で車両保険に加入た場合の保険料

| ホンダ・NBOX | 120万円 | 99,333円 |

|---|---|---|

| トヨタアクア | 140万円 | 131,654円 |

| トヨタ・86 | 220万円 | 151,985円 |

10代の頃に比べると安くなりましたが、まだ高い印象ですね。

●契約者年齢:22歳 ●年齢条件:21歳以上 ●使用者:本人限定 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●車両保険:あり150万円 ●弁護士特約:あり

※車の所有者の情報として上記の条件で算出しています。

| 21歳以上 | フルカバー車両保険 | エコノミー車両保険+A | 車両保険:なし | |||

|---|---|---|---|---|---|---|

| 等級 | 6等級 | 9等級 | 6等級 | 9等級 | 6等級 | 9等級 |

| ホンダ・N-BOX | 166,560円 | 99,333円 | 132,985円 | 79,992円 | 87,435円 | 52,429円 |

| ホンダ・フィット | 200,643円 | 119,948円 | 155,433円 | 72,165円 | 107,080円 | 65,075円 |

| トヨタ・プリウス | 258,815円 | 151,398円 | 184,898円 | 109,951円 | 108,085円 | 65,085円 |

| トヨタ・VOXY | 221,085円 | 132,850円 | 162,073円 | 98,748円 | 100,915円 | 62,069円 |

| スバル・レヴォーグ | 289,243円 | 165,581円 | 204,957円 | 116,470円 | 104,950円 | 64,441円 |

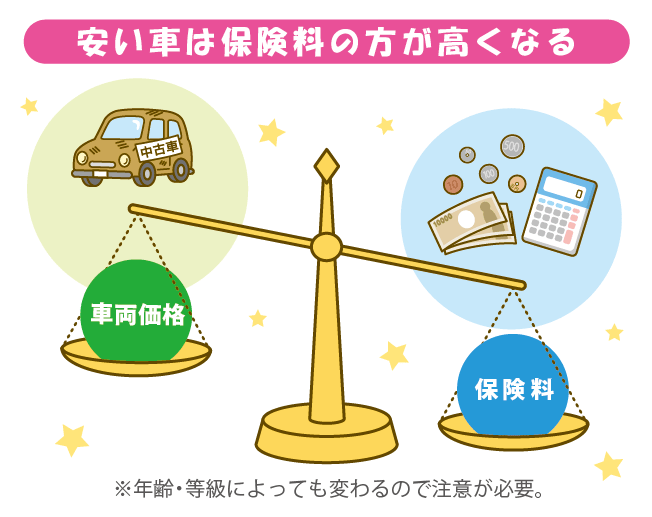

新規加入時の6等級では保険料が高額となりますが、数年間無事故を継続することで、保険料は大幅に低減していきます。

- 車両価格が低額な古い年式の車両

- 運転者の年齢条件が若年である場合

- 保険等級が低く保険料が割増となる場合

車両保険は、自損事故の時にだ役立つのだと思っていました…。

しかし、自損事故だけでなく、車両同士の事故でも重要な役割を果たします。事故の際の過失割合によって相手方からの賠償金額が減額される場合でも、車両保険に加入していれば、その減額分を補填することができます。

なお、車両保険料が高額だと感じる場合は、「エコノミー型車両保険」への加入を検討することをおすすめします。

エコノミー車両保険

ナビ男

ナビ男車両保険が必要!でも保険料が高い…という人は

エコノミー車両保険を利用しましょう。

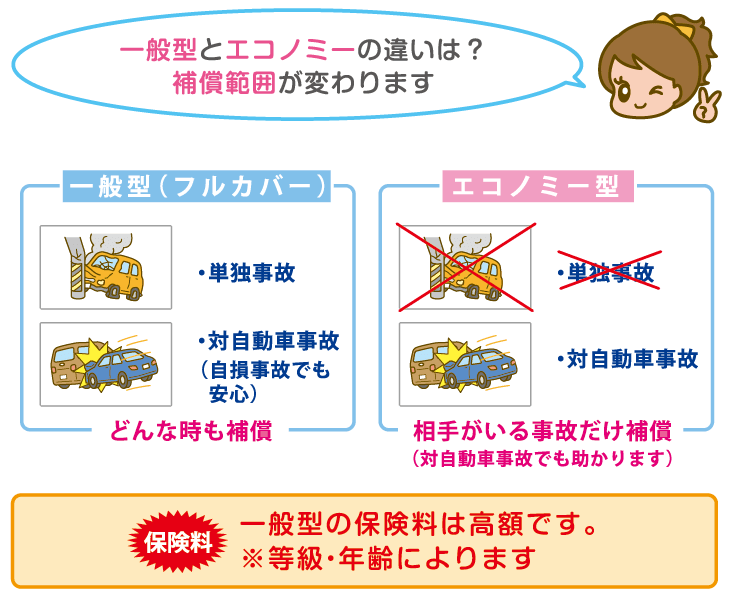

車両保険には「一般型車両保険(フルカバー)」と「エコノミー型車両保険」の2種類があります。

| 一般型(フルカバー) | 自損事故・対自動車事故共に補償 | 保険料高い |

|---|---|---|

| エコノミー型 | 対自動車事故のみ補償 | 保険料安い |

エコノミー型車両保険は、相手方の自動車が特定できる事故の場合にのみ、車両の修理費用が補償対象となります。 「自損事故」「ひき逃げ被害」「自転車との接触事故」では、車の修理費用は補償がされません。

ナビ子車両保険は高いから安い車に乗るのが良いかもね…

車両保険に加入するなら【車両保険料を抑える:免責金額の活用】

ナビ男車両保険に加入する場合は、免責金額を設定することで保険料を抑えることができます。免責金額とは、事故の際にご自身で負担する修理費用の一定額のことで、この金額を高く設定するほど保険料は低くなります。

○22歳 トヨタアクア 年齢条件:21歳以上 等級:9等級 車両保険::あり150万円

| 免責設定金額 | 年間保険料 | 免責なしとの差額 | エコノミー+A | 免責なしとの差額 |

|---|---|---|---|---|

| 0-0 | 180,910円 | ― | 123,690円 | ― |

| 0-10 | 161,820円 | 19,090円↓down↓ | 115,370円 | 8,320円↓down↓ |

| 5-10 | 147,330円 | 33,580円↓down↓ | 109,050円 | 14,640円↓down↓ |

| 5-5 | 148,310円 | 32,600円↓down↓ | 109,470円 | 14,220円↓down↓ |

| 10-10 | 134,920円 | 45,990円↓down↓ | 103,630円 | 20,060円↓down↓ |

減額幅は1万~5万万円!

免責金額には複数の選択肢があり、設定金額によって保険料が変動します。21~25歳の場合、最大の免責金額の設定をおすすめします。その理由は、車両保険が主に大きな事故での経済的負担を軽減するためのものであり、高額な免責金額を設定することで保険料を大幅に抑えることができるためです。

車両保険まとめ

- 年齢条件の設定による保険料の低減

- 希望する車の購入検討が可能な年齢

- 保険料負担軽減のためのエコノミー型の選択

- 免責金額の設定による保険料の抑制

- 免責金額は最高額での設定を推奨

20代前半は保険料が比較的高額ですが、年齢条件「21歳未満不担保」を利用することで、15万円前後の現実的な保険料となります。この時期は希望する車の購入を検討する良い機会かもしれませんね。

なお、車両保険の加入有無による保険料の差額は、車種によりおおよそ2倍の8万円から15万円程度となります。

ナビ子新しい車に乗るなら車両保険は必須ですからね。

21歳になったら【年齢条件】を利用する

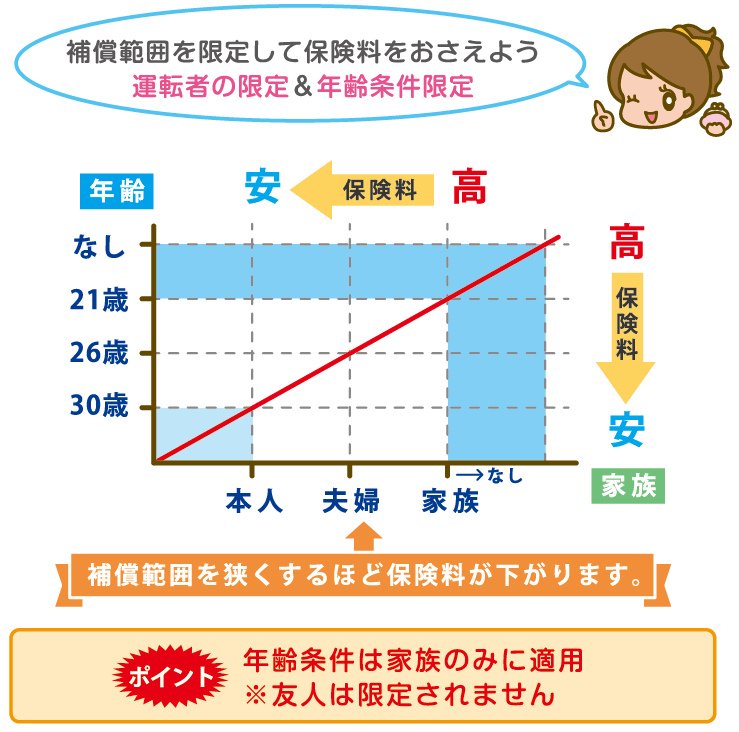

21歳以上になると年齢条件による保険料の低減が可能になります。この年齢条件の限定は家族運転者に対してのみ適用されるため、本人限定条件と組み合わせることで、さらに保険料を抑えることができます。

ナビ男21歳以上になると年齢条件を設定することができます。運転者の年齢条件や運転者限定特約などの各種条件を適切に設定することで、保険料を40%から50%程度削減することが可能です。

自動車保険の限定条件には、「運転者年齢条件」と「運転者限定特約」の2種類があります。これらは適切に組み合わせて選択する必要があり、補償範囲を限定するほど保険料を抑えることができます。

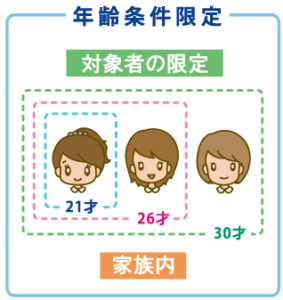

| 年齢条件 | 補償対象の年齢を限定(なし)(21歳以上) ※家族のみ対象 |

|---|---|

| 運転者限定 | 運運転する人を限定(なし)(本人)(配偶者)(家族) |

●限定条件による補償範囲

| 運転者 | |||||||

|---|---|---|---|---|---|---|---|

| 家族 | 他人 | 保険料 | |||||

| 被保険者 | 父 | 姉 | 妹 | 友人 | |||

| 21歳 | 42歳 | 21歳 | 18歳 | 20歳 | |||

|  |  |  |  | |||

| 運転者限定特約 | 限定なし |  | | | | |  |

| 21歳以上 | | | |  | | ||

| 家族限定 /21歳限定 | | | | | | ||

| 個人限定 /21歳限定 | | | | | | ||

※登場人物は架空の家庭です。

ナビ子【個人限定】で【21歳未満不担保】が一番保険料が安くなるんだね。

運転者年齢条件は、運転者限定特約と比べて保険料の割引効果が大きく影響します。なお、年齢条件は家族運転者に対してのみ適用されるため、運転者限定特約と組み合わせることで、さらなる保険料の削減が可能です。

【運転者年齢条件特約】は、補償対象を年齢で限定する特約です。21歳未満の運転者を補償対象外とすることで、保険料を抑えることができます。

21歳になれば、【運転者年齢条件】の「21歳未満不担保」が適用できます。

●21歳未満と21歳以上の保険料の差

●年齢条件:21歳以上と無制限の比較 ●新規加入 ●等級:6等級 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●車両保険あり

| 年齢制限 | 21歳以上限定 | 全年齢(無制限) |

|---|---|---|

| 契約者年齢 | 22歳 | 22歳 |

| 等級 | 6等級 | 6等級 |

| 年間保険料 | 201,600円 | 401,600円 |

年齢条件を「全年齢対応」から「21歳未満不担保」に変更することで、保険料を10万円から20万円程度削減することができます。これは年間保険料の約40%から50%の削減に相当します。

21歳以上限定の年齢条件割引率について

年齢条件による割引率は保険会社によって異なります。以下に、ソニー損保とイーデザイン損保の割引率と保険料例を紹介します。

●ソニー損保:車両保険あり

| 年齢条件 | 割引率 | 金額 |

|---|---|---|

| 全年齢補償 | 0% | 120,526円 |

| 21歳以上 | -54% | 78,264円 |

●イーデザイン損保:車両保険なし

| 年齢条件 | 割引率 | 金額 |

|---|---|---|

| 全年齢補償 | 0% | 99,637円 |

| 21歳以上 | -46% | 68,245円 |

21歳の年齢条件による割引率は、概ね45%から55%程度となります。ただし、保険選びにおいて年齢条件の割引率のみを重視する必要はありません。これは、基準となる保険料自体が保険会社によって異なるためです。そのため、割引率の高い保険会社を探すよりも、ご自身の年齢で最も保険料が安価となる保険会社を選択する方が効果的です。

年齢条件の契約途中変更について

年齢条件は契約期間中でも変更が可能です。契約変更後は、保険料の差額が返還されます。そのため、次回更新時期を待つ必要はなく、21歳の誕生日から年齢条件を変更することをおすすめします。

ナビ子年齢条件を設定するだけで保険料が半額になるから、絶対に利用したいですね。

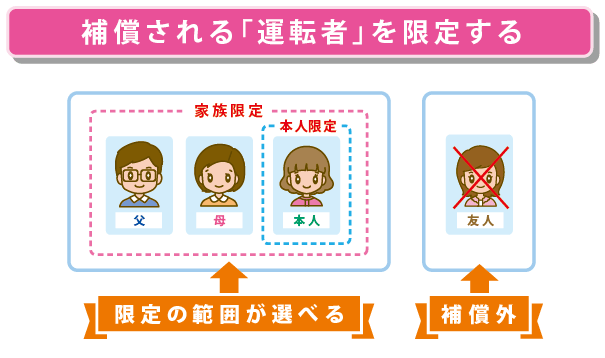

運転者を限定する(本人限定)

【運転者限定特約】は、補償対象となる運転者の範囲を限定することで、保険料を抑えることができる特約です。

運転者限定特約には以下の種類があります

- 限定なし:運転者を限定しない

- 本人限定:契約者本人のみ

- 家族限定:家族内の運転者のみ

- 夫婦限定:契約者本人と配偶者のみ

20代前半の場合、未婚の方は「本人限定」または「家族限定」が、既婚の方は「夫婦限定」が適切な選択肢となります。

【注意事項】

限定条件を設定した場合、友人など対象外となる方が運転中の事故は補償されません。

例:22歳で限定条件の選択範囲による保険料を比較しました。

※車の所有者の情報として下記の条件で算出しています。イーデザイン損保)

〇車種:トヨタ・アクア/年齢:22歳/使用目的:通勤・通学

| 対物賠償 | 無制限 | 年齢条件 | 21歳未満不担保 |

| 対人賠償 | 無制限 | 車両保険 | 各車設定 |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 9等級 |

| 運転者限定範囲 | 年間保険料 | エコノミー車両保険 | 車両保険なし |

|---|---|---|---|

| 限定しない | 148,480円 | 110,640円 | 81,390円 |

| 家族限定 | 146,700円 | 109,300円 | 80,380円 |

| 配偶者限定 | 138,810円 | 103,490円 | 76,190円 |

| 本人限定 | 137,200円 | 102,310円 | 75,340円 |

運転者限定特約の設定により、保険料は5,000円から1万円程度の差があることが分かりますね。

【主な特徴】

- 年齢条件の設定により保険料を約40%から50%削減可能

- 年齢条件では家族以外の運転者も補償対象

- 運転者限定特約(個人・家族・夫婦)による割引額は約5,000円

【推奨される設定】

保険料を効果的に抑えるため、年齢条件の設定をおすすめします。また、家族での車の共有がない場合は本人限定特約の追加を、走行距離が少ない場合は走行距離特約の設定も検討することで、さらなる保険料の削減が可能です。

【重要な注意事項】

運転者限定特約(家族・夫婦・本人限定)を設定している場合、対象外の方への車の貸し出しは補償対象外となり、保険が適用されません。

ナビ子限定条件特約を上手に使うと保険料はかなり安くなります。

【新規】で自動車保険に加入する際に忘れてはいけない事!

新規加入時にしか利用できない裏ワザ的な方法が「等級引継ぎ」です。

20代になってから初めて車を持つ人も珍しくありません。20代前半ならば等級引継ぎを利用と保険料を抑えることが可能です。※利用可能な条件は「同居の家族」で、「主となる保険が11等級以上」の場合です。

新規加入時に活用できる特別な制度として「等級引継ぎ制度」があります。20代前半で初めて車を所有する方も多く、この制度を利用することで保険料を抑えることが可能です。

利用条件は「同居する家族」であることと、「主となる保険が11等級以上」であることです。

ナビ男

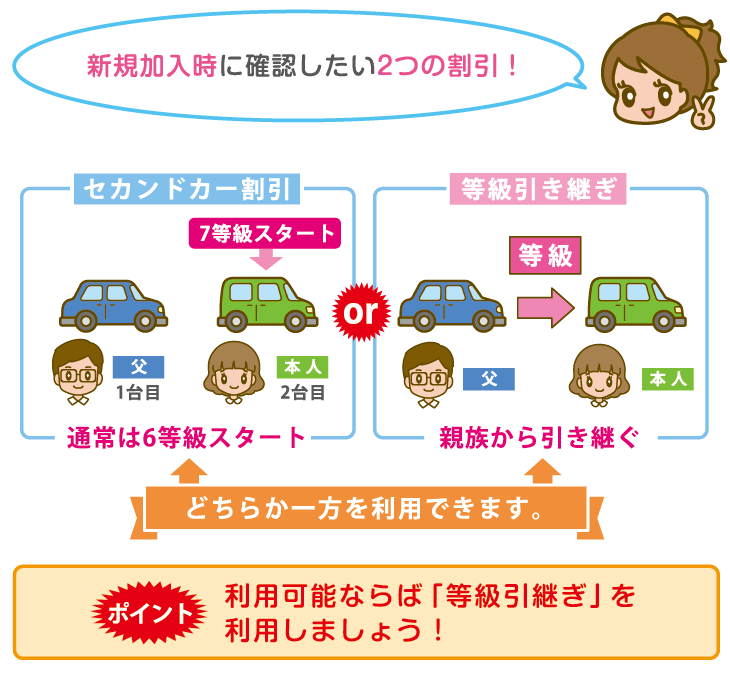

ナビ男新規加入時に受けられる方法は「等級の引継ぎ」と「セカンドカー割引」が受けられます。

| 等級引継ぎ | 家族間で割引率の高くなった保険を譲渡 |

|---|---|

| セカンドカー割引 | 2台目以降の等級をサービス |

等級の引継ぎ

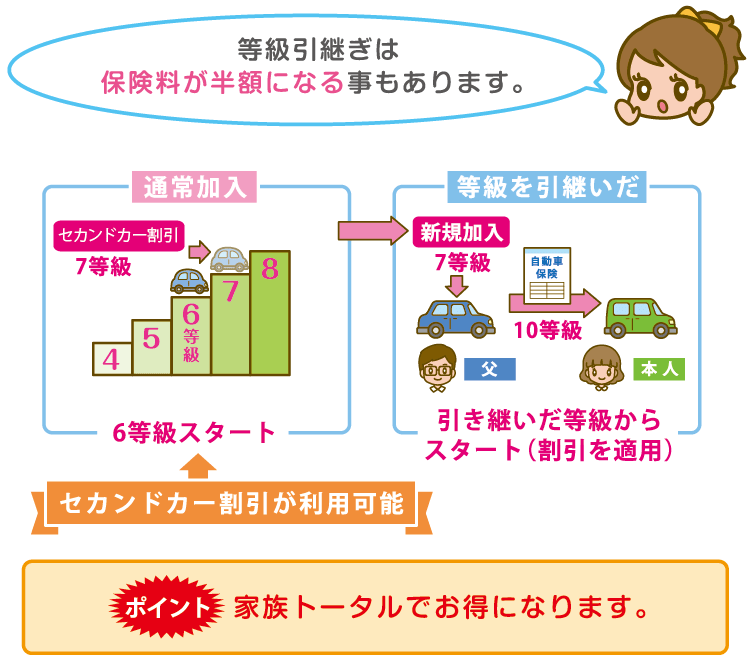

等級引継ぎ制度とは、家族が長年の無事故運転で獲得した高い等級(割引率)を、新規加入者が引き継ぐことができる制度です。これにより、新規加入でも大きな保険料割引を受けることが可能になります。

【等級引継ぎ制度のメリット】

- 保険料を大幅に削減できる

- 高い等級からスタートできる

具体例:20代前半で20等級を引き継いだ場合、割引率63%により保険料を約半額に抑えることができます。

【等級引継ぎの適用条件】

- 新規で自動車保険に加入すること

- 同居の親族が11等級以上の保険を保有していること

補足:新規加入は通常6等級からのスタートとなるため、11等級未満の引継ぎでは十分なメリットが得られません。

●21歳が「新規で加入」した場合と「20等級の等級引継いだ」時の保険料比較

●運転者年齢制限:21歳以上 ●対人・対物補償:無制限 車両保険:あり

※上記の条件で見積もりを算出しています

| 保険内容 | 引き継ぎ あり | 引き継ぎ あり | 引き継ぎ あり | 引き継ぎ なし |

|---|---|---|---|---|

| 契約者年齢 | 21歳 | 21歳 | 21歳 | 21歳 |

| 等級 | 20等級 | 13等級 | 9等級 | 6等級 |

| 年間保険料 | 99,300円 | 128,700円 | 162,800円 | 201,600円 |

もし「等級引継ぎ」ができる環境でしたら、保険料にかなりの差があるので絶対に実施してください。

- 引き継いだ本人はかなり安くなる

↓ - 引継ぎ元の親は新規加入で高くなる

↓ - 新規加入時にはセカンドカー割引を利用

家族トータルでお得になるサービスですので、やらなきゃ損ですよ!

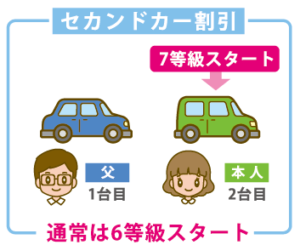

セカンドカー割引の活用

セカンドカー割引は、家族内に既存の自動車保険契約者がいる場合に適用できる制度です。この制度では、通常の新規加入時の等級(6等級)から1等級上がった7等級からスタートできるため、保険料を抑えることができます。この割引は、等級引継ぎ制度を利用した後の新規契約にも併せて適用することが可能です。

等級引継ぎ制度は、初めて自動車保険に加入するときのみ利用可能です。適用には同居の家族が11等級以上の保険契約を保有していることが条件となりますが、家族が加入している保険会社以外での契約でも割引を受けることができます。

【新規加入時の重要ポイント】

- 新規加入時限定の特別制度があります

・等級引継ぎ制度

・セカンドカー割引制度 - 契約前の確認事項

・同居家族の保険等級が11等級以上の場合、等級引継ぎ制度の利用を検討

・等級引継ぎ制度が適用できない場合は、セカンドカー割引の活用を検討

車選びと保険の関係

ナビ男軽自動車とかも良いけど、スポーツカーや輸入車にも乗ってみたいよね!

ただし、保険料に関して軽自動車は比較的安価である一方、スポーツカーは高額になるんす。

購入車両のタイプを検討しよう

21歳ともなれば、そろそろ欲しかった車を購入したいですよね!私も、22歳の時にホンダフィットからトヨタ・86に乗り換えた時に自動車保険料が増えたことを覚えています・・・。

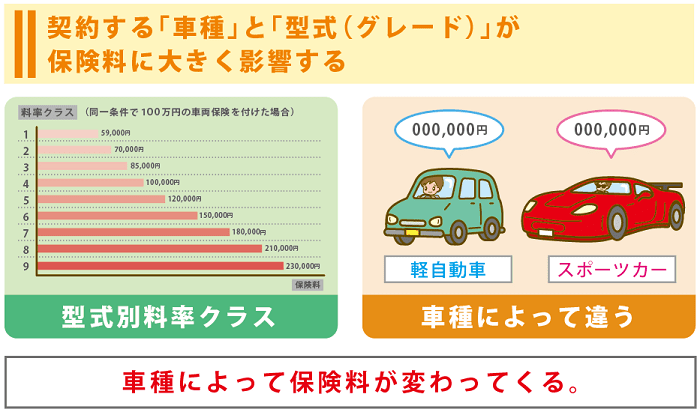

●保険料を決める料率クラス

型式別料率クラスとは、車種ごとの事故率などのリスクを数値化した区分です。この料率クラスに基づいて自動車保険料が算出され、クラスの値により保険料が変動します。

●型式別料率クラスと保険料

| 料率クラス | 保険料 |

|---|---|

| 1 | 約59,000円 |

| 2 | 約70,000円 |

| 3 | 約85,000円 |

| 4 | 約100,000円 |

| 5 | 約120,000円 |

| 6 | 約150,000円 |

| 7 | 約180,000円 |

| 8 | 約210,000円 |

| 9 | 約230,000円 |

※車両保険100万円の保険料を計算しました。

※料率クラスが高いほど保険料が上がます。

●車種と料率クラス

| 車両 | 対人 | 対物 | 傷害 | |

|---|---|---|---|---|

| フィットGE9 | 4 | 3 | 4 | 4 |

| トヨタ・86 | 5 | 4 | 4 | 4 |

| スバル・WRX-STI | 5 | 5 | 4 | 4 |

| インプレッサSTI | 9 | 6 | 5 | 4 |

型式別料率クラスは、以下の4項目についてそれぞれ評価されます

- 車両保険料率

- 対人賠償料率

- 対物賠償料率

- 傷害賠償料率

具体的な保険料の差を例示すると、料率クラス1の場合の保険料が59,000円に対し、料率クラス9では230,000円となり、最大で約4倍の差が生じます。

●スポーツカーとコンパクトカーの保険料の違い

●年齢条件:21歳以上 ●等級:9等級 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●車両保険::あり ●運転者限定:本人限定 ●免責:5万-10万

| 車種 | 【ホンダ】フィット 1.3G | 【マツダ】ロードスター |

|---|---|---|

| 年齢制限 | 21歳以上 | 21歳以上 |

| 等級 | 9等級 | 9等級 |

| 車両価格 | 145万円 | 280万円 |

| 年間保険料 | 115,420円 | 157,530円 |

保険料は42,110円の差ですが、車両クラスと車両保険が影響します。

●ハイブリッドカーの維持費にも要注意

アクアやプリウスといったハイブリッドカーは燃費が優れている一方で、型式別料率クラスが高く設定されており、スポーツカーや高級車と同様に保険料が高額となることがあります。これは、ハイブリッドシステムという特殊な機構が採用されているため、事故時の修理費用が従来のガソリン車と比べて高額になることが主な理由です。

●年齢条件:21歳以上 ●等級:9等級 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●車両保険::あり ●運転者限定:本人限定 ●免責:5万-10万

| 車種 | ホンダ・フィット1.3G | トヨタ・アクア1.5G |

|---|---|---|

| 年齢制限 | 21歳以上 | 21歳以上 |

| 等級 | 9等級 | 9等級 |

| 年間保険料 | 115,420円 | 147,330円 |

このように同サイズのガソリン車と比べれても、3割近く保険料が高くなっています。

20代の自動車保険【Q&A】

- 20代前半(21~25歳)で【1番安い自動車保険】はどこですか?

-

価格で探すならば「ダイレクト型自動車保険」で間違いありません。

自動車保険料は、以下の要因により変動します。

「運転者の年齢や運転歴」「車の使用状況や走行距離」「車種や車両価格」

保険料を抑えたい場合は、代理店を介さないダイレクト型自動車保険の利用をおすすめします。最適な保険プランを選ぶ際は、一括見積もりサービスを活用することで、複数の保険会社の保険料を効率的に比較検討できます。

- 軽自動車から普通車へ乗り換えようと思います。維持費はどれ位ちがいますか?

-

A:年間5万円程上がると思っていてください。

維持費の差は、「燃費・メンテナンス費用・税金・保険料」全て上がります。

合わせると年間5万円前後の違いがあります。 - 21歳になると保険料はどれ位変わりますか?

-

年齢条件を設定することで、保険料を約40%から50%削減することが可能です。

なお、年齢条件は家族の運転に対してのみ制限が適用され、友人などは通常通り補償対象となります。ただし、運転者限定(家族限定・本人限定)を設定している場合は、家族以外の運転者による事故は補償対象外となりますのでご注意ください。

- 21歳以上の年齢限定は付けるべきでしょうか?

-

21歳以上の方で、家族内に21歳以下の運転者がいない場合は、年齢条件の設定を強くおすすめします。これにより保険料を約40%から50%削減することが可能です。さらに、運転者限定特約も併せて設定することで、追加の保険料削減を実現できます。

- 21歳になりました。年齢条件による割引はいつから受けられますか?

-

A:誕生日と同時に申請が必要です。

21歳の誕生日から年齢条件を変更するためには、事前に保険会社への申請が必要です。申請後、誕生日から変更が適用されます。なお、年間一括払いで契約している場合、残りの期間分の保険料が日割計算で返還されます。

- 21歳の一人暮らしをしている息子がいます。家の保険を適用させるには年齢条件を21歳に下げる必要がありますか?

-

A:30歳以上限定のままで大丈夫です。

別居している子の場合、年齢条件は適用されません。

「運転者限定」は家族限定にする必要があります。 - 22歳で初めて自動車保険に加入します。おすすめの保険会社はありますか?

-

A:どんな目的で保険に加入するか決めましょう。

安い保険ならば「ダイレクト型」

高くても安心を買いたい場合は「代理店型」の保険がおすすめです。 - 22歳の子供が車を貸してほしいと言ってきました。夫婦限定になっているのですがどうしたら良いでしょうか?

-

A:即日年齢条件の変更ができます。又は1日保険を利用してください。

夫婦限定になっている場合、子供は補償の適用外になります。

そのため家族限定に変更しましょう。

1日保険での対応もおすすめです。 - 車を息子にあげようと思います。保険の手続きはどうしたら良いですか?

-

A:等級引継ぎで、保険ごと息子さんに譲渡するのが一番お得です。

息子さんの保険料が安く仕上がります。

親御さんは新規で保険に加入し直す必要があります。 - 21歳以上限定にしたのですが、友人も補償から外れますか?

-

A:友人は補償対象です。

年齢条件は家族に対してのみ適用されるため、友人は補償対象です。

- 初めて車を買いました、20代前半の若者向けの自動車保険を教えて下さい。

-

A:ダイレクト型の保険が安くておすすめです。

20代前半はまだ保険料が高いので、負担にならない様、保険料の安いダイレクト型自動車保険がおすすめです。

※もし質問が有りましたら「問い合わせ」からご連絡ください。

可能な限りお答えします。

【20代】~体験談からくる私の本音

ナビ男私が思う「車」「保険」「お金」について話します!

●20代の車と保険の付き合い方

20代の頃はお金はないけれども、高級車に乗りたい気持ちが強かったです。

同時になにか焦りみたいなものが有りました。

20歳を超えたにもかかわらず、自分はまだ何も成し遂げていない…という感じの漠然とした焦りがあったのを覚えています。

そして、お金にも余裕はなかったですね…。

でも、だからこそ夢は大きく、物欲は強く!

車はアウディに乗りたい!と当時としては背伸びをした夢を持っていました。

●あこがれだった車を手に入れる

働いている人は、車の運転にも慣れた頃で、欲しかった車種を購入してもいいと思います。

というか、欲しいものはどんどん買いましょう!

欲しいものを買う事も、自分への投資です。

車を買うという経験でも、物事をひとつ成し遂げている事になります。

憧れた車を運転している自分を想像してみてください。

そろそろ、希望をかなえても良いんじゃないですか?

●保険の負担が小さくなる?

高額車の維持費はそれなりにかかります。

しかし、21歳以上は自動車保険の年齢条件を付けられるため、保険料は大きく下がります。

車に掛かるお金は「車両価格」「維持費・燃費」「保険料」があり、このほとんどはクリアできるはずです。

- 車両価格 →〇中古で良いのです。

- 維持費 →△それなりに掛かるのは仕方ない…

- 燃費 →〇最近の車は燃費が良いです。

- 保険料 →〇年齢条件で安くなります。

保険料も安くなってきているので、ある程度の車なら維持できます。

●大人な車選びも良いかもね!

車選びで言うと、輸入車なんかに乗ってみるのも面白いですね。

もちろんスポーツタイプの車も面白いですが、ドイツ車の作りを知ると車の見方が変わるほどしっかりしています。

もちろん日本車であっても、レクサスやトヨタ車に乗ると車の出来のよわが分かります。

車の楽しみ方をたくさん知るにはやってみるしかないのです。

そのために、少し背伸びをした買い物をしてもぜんぜん問題ないとは思いませんか?

体験から大人になっていくのを味わってみてください。

きっと楽しい20代を送れます!

●20代は経験を重ねる歳!

初めて買った車は思い出いっぱいだったはずです。

免許を取ってまだ数年ですが、次のステージに行ってみて下さい。

こだわりを体験したことが無ければ、本当の面白さは分からないままです。

私が初めてアクアに乗った時は、よくできた車だなと思いました。

逆に、初めての車がアクアだったら、車の楽しみ方なんて分からないよね…と思いました。

20代は物の本質を知るため、質にこだわるのも良いのではないでしょうか?

20代前半におすすめの自動車保険【まとめ】

自動車保険の一括見積は、最も保険選びに有効な手段です。

保険選びは、各社の見積もりを比較と、安い保険が会社が分かります。一度の入力で複数社へ見積もり依頼をでき、効率的です。※利用は無料で、インタ-ネット割引も適用できます。

ナビ男最後に保険選びについて紹介します。このサイトは保険を選ぶところがゴールですからね!

●20代前半の保険をおさらい

自動車保険を選ぶは、方向性を決めておく必要があります。

20代の保険選びは、安い自動車保険を探して加入する!

少し背伸びをした車選びをするためは、保険料は安いに越したことはありません。

補償さえちゃんと選んでおけば問題ないですからね!

●加入する補償

- 基本補償

※「対人賠償」「対物賠償」「傷害保険」の3つは補償金額無制限にて契約

「車両保険」は必要に応じて選択 - ロードサービス

※事故以外のトラブルにも活用でくいJAFに契約する必要が無くなる - 弁護士特約

※トラブルに対し絶大な安心感。経験不足な未成年だからこそ加入

保険料を抑えるために - 等級引継ぎ

※事故以外のトラブルにも活用でくいJAFに契約する必要が無くなる - セカンドカー割引

※事故以外のトラブルにも活用でくいJAFに契約する必要が無くなる - 運転者限定特約(個人)

※事故以外のトラブルにも活用でくいJAFに契約する必要が無くなる - 年齢条件限定(21歳以上)

※補償対象を「家族内」で「21歳以上」に限定する

上記を選ぶことで自動車保険の選択は完結します。

ナビ男1番大事なことは事故の時に困らない補償を選ぶ事です

安い保険を見つけよう!

補償はシッカリ!安い保険会社ってどこなの?と聞かれたら「ダイレクト型の自動車保険」を選んでみてください。

自動車保険選びは、複数社の見積もりを比較するところから始ます。同一条件で複数社の見積もりを取り比べることで、どの保険会社が一番安いのか一目で分かりますよ。

ナビ子20代になったから、少し保険料負担が軽くなったね!